让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

无人不晓,A股中有两家公司名字中齐带有“绿能”,一家是隆基,另外一家是弘元。两家公司齐是改名而来,隆基绿能当年叫隆基股份,弘元绿能当年叫上机数控,这一轮光伏周期里扩产凶猛,筹备激进。在行业内,东说念主们常把相通以硅片为主营业务的弘元绿能,视为“小隆基”。

本年前三季度,弘元绿能迎来无数亏蚀:归母净利-16.30亿元,扣非净利-14.49亿元。这个亏蚀总数,即使放眼所有这个词A股光伏上市企业,弘元绿能果然位列第五。排在它前边的齐是龙头企业,分离为隆基绿能、TCL中环、通威股份、爱旭股份。

弘元绿能不仅亏蚀额度大,亏蚀比例也高:公司前三季度的营业收入只好53.36亿元,就创下16.30亿元的亏蚀额度。这么算下来,弘元绿能平均每作念成1块钱的营业,就要亏掉3毛钱。

2024上海SNEC戒指后,正在撤展的弘元绿能展台;赶碳号摄

濒临无数亏蚀,格调彪悍的弘元绿能似乎莫得或者也不需要什么政策战术:行情好的技巧梭哈而上;行情差的技巧全力收缩。公司在第三季度如故调降开工率,亏蚀额环比收窄。

然而,弘元绿能绝非一家楞头楞脑的企业。多位光伏东说念主对其评价,“沉着”,很会“谈要求”。恰是因为这份“沉着”,即使光伏严重内卷,即使弘元绿能亏再多,却也莫得什么大碍。

01 超才能一:欠钱

弘元绿能2024年前三季度的筹备四肢现款净额为正,1亿元。

筹备四肢现款流量净额径直商量到企业的“自我供血”才能。如果一个企业的筹备四肢产生的现款流量净额握续为正,说明企业省略通过自身的筹备四肢产生足够的现款,以支付其运营成本并进行再投资。违反,如果这个数值握续为负,企业可能需要依赖外部融资来看守运营,这可能会加多财务风险。

就弘元绿能所处的行业、主营业务来看,筹备性现款流差其实才正常。弘元绿能究竟在哪些方面作念得比同业们更优秀呢?

领先,弘元绿能领有超强的”欠钱才能“。

赶碳号在昨天的著作中也提到,行业极致内卷时刻,所有企业齐但愿手头的货币资金多一些,多欠别东说念主钱,少被别东说念主欠。说白了便是尽量减少应收单据及应收账款,加多应付单据及应付账款。

弘元绿能三季报分解:应收单据及应收账款为8.40亿元,应付单据及应付账款却高达157亿元,两者进出148.8亿元。也便是说,有148.8亿要付出去。那么,公司手中有些许货币资金呢?只好62.59亿元,公司三季度沿途流动钞票才不外142.8亿元。

本年中报时,弘元绿能裸露其应付单据(均为银行承兑汇票)100.98亿元, 应付账款36.5亿元。2023年年报中裸露,其应付单据为95.4亿元,均为一年以内。

公司在本年3季报中莫得裸露前五大供应商齐有谁。2023年报裸露,公司全年对外采购83.33亿元,其中前五名供应商采购额为48亿。这前五名供应商采购额中,关联方采购额为12.42亿元,占年度采购总数的14.90%。

那么,弘元绿能高达157亿的应付账款和应付单据,有些许是来自供应商的“孝顺”呢?

表面上,硅片业务是弘元绿能第一伟业务。弘元绿能要是欠供应商的钱,领先便是欠硅业企业的钱。然而,与硅料企业作念营业确实齐是现款结算,账期也相等短。那么,弘元绿能到底欠了谁的钱呢?难说念是欠光伏设备企业的钱吗?然而,弘元绿能我浅薄是靠光伏设备起家的。

最近几年,弘元绿能也已完成了超一体化布局,除了硅片除外,还有硅料、电板、组件,以及我方传统业务切片设备。

或者以上猜度齐不合,弘元绿能不是欠供应商的钱,而是欠了一些方位政府的钱。总之,弘元绿能是得胜的——筹备性净现款流为正。

第二,弘元绿能收到的税费返还,也远超同业。

来自东财Choice

2023年前三季度,弘元绿能收到的税费返还为1058万元;本年前三季度,公司收到的税费返还高达2.95亿元,比旧年同时增长2690%。这2690%的增长,弘元绿能是靠什么终了的呢?

02 超才能二:在产业招商技俩中寻求撑握

产业招商的内卷有甚于光伏产业自己。各地政府似乎也齐偏疼弘元绿能,把它当成香饽饽。本年4月25日,在光伏穷冬如故明确的情况下,弘元绿能公告:将在包头市青山区开采总投资55亿元的16GW光伏电板技俩。

为了解答商场疑虑,弘元绿能在公告中也进一步说明注解了资金开始:“技俩总投资瞻望为东说念主民币55亿元,其中固定钞票投资(含政府代建厂房及地盘、公司自购分娩设备等)约45亿元,铺底及营运流动资金约10亿元。一期技俩投资约36亿元,其中固定钞票投资约30亿元;二期技俩投资约19亿元,其中固定钞票投资约15亿元”。

“本项缠绵厂房和主要配套扶助设备、按次由政府出资代建,开采期不占用公司资金,但后续厂房回购时公司仍需支付关联代建资金;公司固定钞票投资会字据开采期规划及行业常规分节点支付经过款;配套流动资金主要为技俩投产后初期运营开动资金,无需在开采期内支付”。

这等于说,政府从厂房到设备配套,基本上全包了。弘元绿能到技巧只需要派东说念主到包头就行了。

本年10月14日,中国光伏行业协会于在上海举行退避行业“内卷式”恶性竞争专题谈话会,吩咐现时产能饱和的场面,命令光伏同业共克时艰,限价限产。

不知说念弘元绿能包头技俩,当今推崇到什么阶段了,归正弘元绿能莫得任何损失。

另据了解,弘元绿能采购一批自家切片设备,或从政府手中领取到一笔逾额补贴。据了解,硅片切片机商场价为120万元-130万元/台,然而弘元绿能徐州切片技俩设备购买价钱为230万元一台,远高于商场价。目下,各地政府除了为企业代建厂房外,一般还会为企业提供设备补贴,额度为设备采购款的20%独揽。如果设备采购价钱逾越近一倍,就颠倒于多拿了近一倍的补贴款。

对此,弘元绿能一位高管成心向赶碳号说明注解,该批切片机设备性能优于商场中的普通切片机,是以采购价钱较高。他还向赶碳号出示了一份其他客户向弘元绿能的采购左券。然而,赶碳号发现,该高管所出示的左券,实践为半导体设备采购左券,并非光伏硅片切片机。

03 超才能三:累计从股市中拿走99个亿

一场大火并莫得裁减方位政府对对弘元绿能的撑握力度。

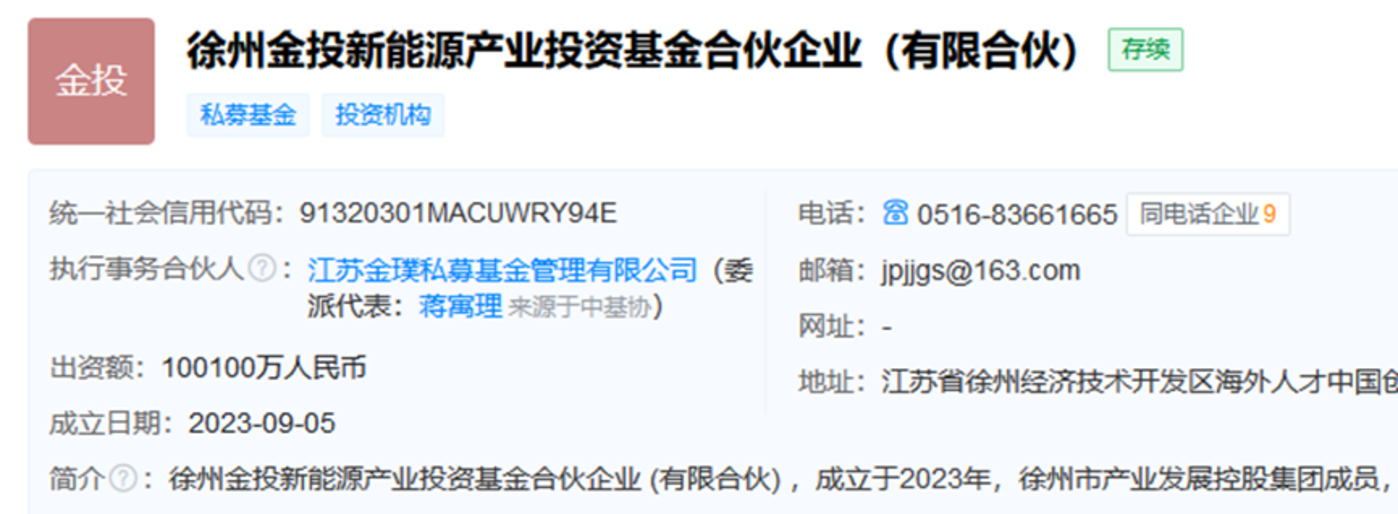

2024年1月22日,弘元绿能定增融资27亿元。定增对象包括江苏金璞私募基金处分有限公司-徐州金投新动力产业投资基金合资企业(有限合资)。这家机构的背后恰是徐州国资,LP包括徐州市产业发展指令基金等。

一般情况下,这类性质的基金是通过股权投资的表情撑握土产货中小企业发展。不外该基金的投资范围更平素,包括股权投资、投资处分、钞票处分等。这么看,这只基金投资弘元绿能也适应其定位。

然而,天眼查分解:

(1)该机组成就于2023年9月5日,5个月后就斥资8亿元参与了弘元绿能的定增。

(2)该基金总鸿沟10个亿。

以上这两个信息,说明这只基金似乎是成心为弘元绿能而诞生的。恰是有了此次27亿的定增,弘元绿能就无谓回来欠债率的问题了。

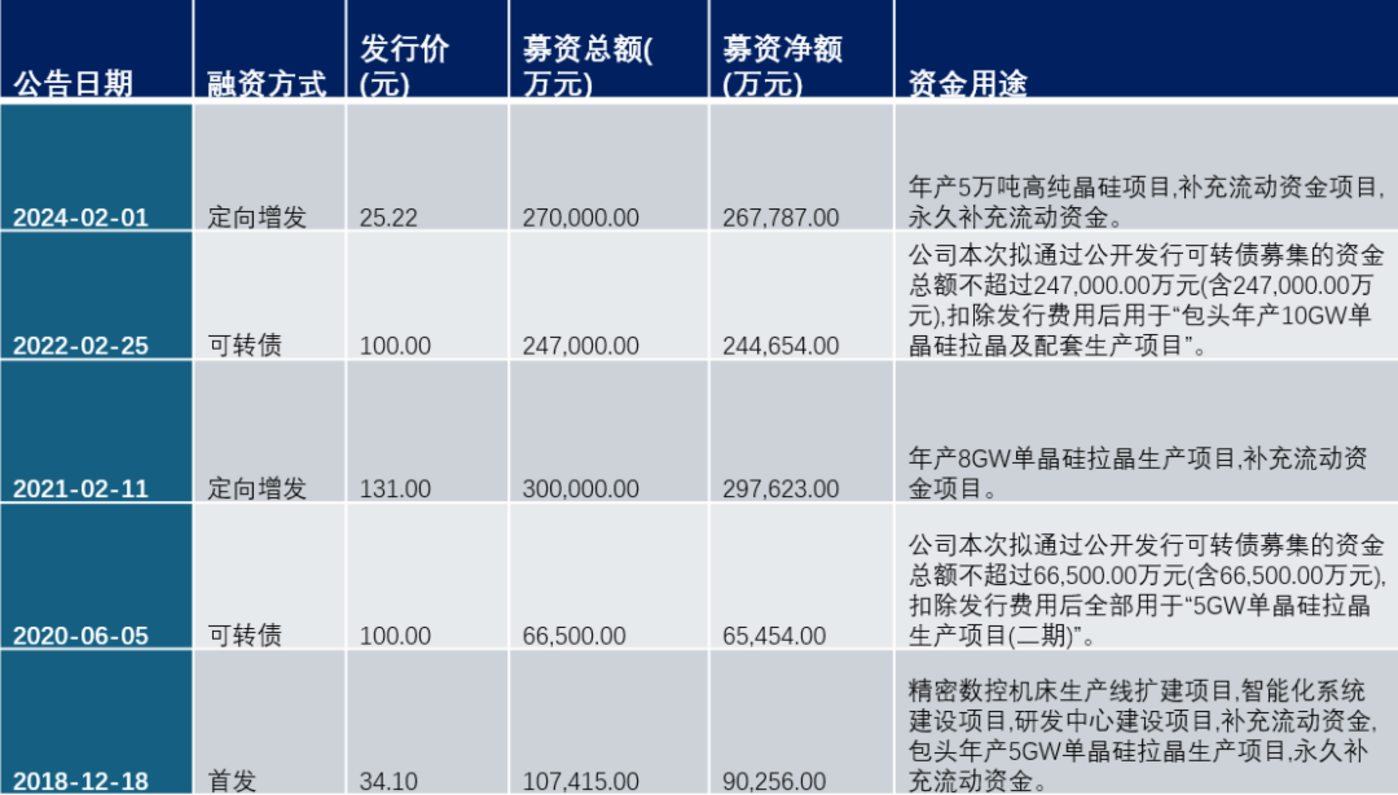

本年年头以来,A股商场IPO、再融资齐彰着收紧。然而,弘元绿能在这么的老本商场环境中仍然得胜终显然定增。这毫不是气运好,而是融资才能强。

本年3季度末,弘元绿能净钞票为129.5亿元。值得护理的是自2018年IPO上市,弘元绿能如故从A股市融资5次,召募资金为99亿元。不错说,“小隆基”弘元绿能的家底的76.45%,齐是从老本商场中融来的。

公司自上市以来,累计派现7次,共分成21.25亿元,股息率为0.09%。

来自公司公告