让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

第4406期三川汇文化科技

点上方蓝字「三川汇文化科技」眷注并星标

必须承认,夙昔四十年的文旅是依赖房地产的,自己就是无理的。固然有些城投集团早就在搞文旅。单就文旅来说,前些年的大表情、大投资、掀开辟真的太多了,而况大皆是莫得市集精确定位或者偏离文旅主业的乱投资,更要命的是千里淀了太多太多不死不活、虚应故事的所谓地产类文旅表情。到头来,上一届的治绩和形象工程只在奠基庆典和开业典礼上火了一把,当今倒成了这一届的千里重包袱和剧痛伤痕。场地文旅集团囊中羞怯、运营低效、千里疴过重、危险隐现,是该警悟了!

编审

剪辑

起首

单就文旅来说,前些年的大表情、大投资、掀开辟真的太多了,而况大皆是莫得市集精确定位或者偏离文旅主业的乱投资,更要命的是千里淀了太多太多不死不活、虚应故事的所谓地产类文旅表情。到头来,上一届的治绩和形象工程只在奠基庆典和开业典礼上火了一把,当今倒成了这一届的千里重包袱和剧痛伤痕。

发轫,匪夷所想的是,地产行业成为文旅产业风向标之一,因为前些年它们过多地浸透和侵蚀了尚不健全的文旅产业,投契步履不仅干扰了文旅行业,也糟跶了我方的主业,遭灾了别东说念主,拖累了我方。

其次,各级政府和企业集团组建的文投、旅投、城投、交投、水投、建投等琳琅满目的所谓平台公司兴风作浪,赛马圈地,撂下了好多烂摊子。当今,好多平台公司也不好“使”了,先是银行贷款,后是政府债券,再是上市融资——据闻,就在本年,某省的某个平台公司居然链罗致购了6家上市公司。先是圈地,后是圈钱,当今终于把我方也圈进去了。有说念是城门火灾、殃及池鱼,金融机构、政府财政和老庶民的钱包也随之被恫吓了。

地产危险之后已隐现“旅游平台“危险。场地文旅集团囊中羞怯、运营低效、千里疴过重、危险隐现,是该警悟了!

一、城投的渊源

城投,顾名想义就是城市投资平台,其一般由场地政府竖立,四肢各场地政府的“代言东说念主”,参与市集策动与投融资行为,是世界各城市政府投资融资平台,在社会经济中饰演着要紧的脚色。

城投与城市的发展密切关联,要想阐述城投的作用,咱们有必要先回来下夙昔四十年咱们国度快速崛起过程中,那特有的“中国城市贸易模式”。

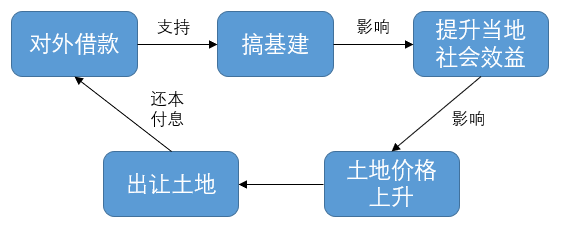

城镇化的进度意味着城市开辟更新,需要场地政府开展宽敞的基础门径开辟,如修公路、搞市政、建公园等等。搞基建就需要宽敞的资金,但光靠财政收入难以满足重大的基建支拨,是以场地政府需要宽敞对外借钱来保管。借了钱老是要还的,何况还有不低的利息成本,但基建表情自己大多皆口角盈利性质的,难以赢得赢得抓续经济收益。那何如办呢,基建会带来相应的社会收益,促进城市形象提高,提高城市影响力,从而带动地盘的升值。没错,这里就出现了咱们熟知的“地盘财政”,跟着地盘价值提高,场地政府不错通过出让国有地盘使用权竣事资金回笼,再用这笔钱偿还之前的债务,或者开启新的基建投资,然后再向外部举债,如斯造成一个好意思满的闭环。因为这套逻辑的背后是场地政府,这样多年来投资者皆很买账,也就逐渐造成了咱们常说的“城投信仰”。、

但是,这套模式灵验运作需要经济保抓上行趋势,地盘及房地产市集四肢要紧的一环也要保抓上行的趋势。如今我国的城镇化率超65%,对于大多数场地政府来说该模式改日的可抓续性值得谛视。

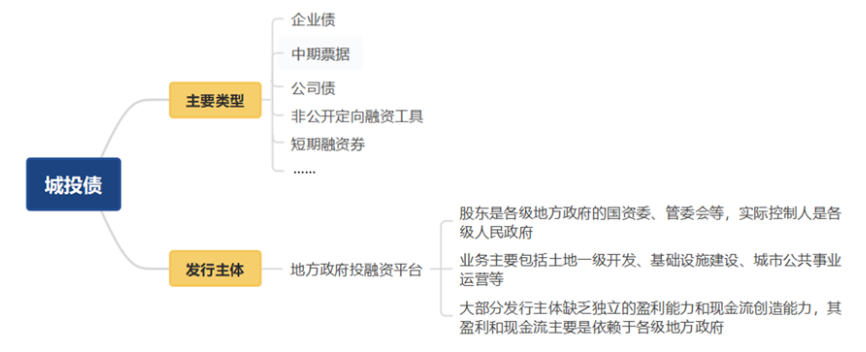

在上述的贸易模式中,场地政府四肢主导,既要开辟又要融资,但是场地政府的身份又不符合径直开展关联行为,是以会授权指定“代言东说念主”,即配置相应的城投公司,也就是咱们常见的由场地国资委、东说念主民政府、财政厅等机构四肢推进而竖立的有限责任公司。

二、城投债简史

城投公司一个相等要紧的劳动即是给场地政府搞钱,也就是其对外融资所刊行的城投债,我国城投债的主要类型有:①企业债;②中期单子;③公司债;④非公开定向融资器用;⑤短期融资券。

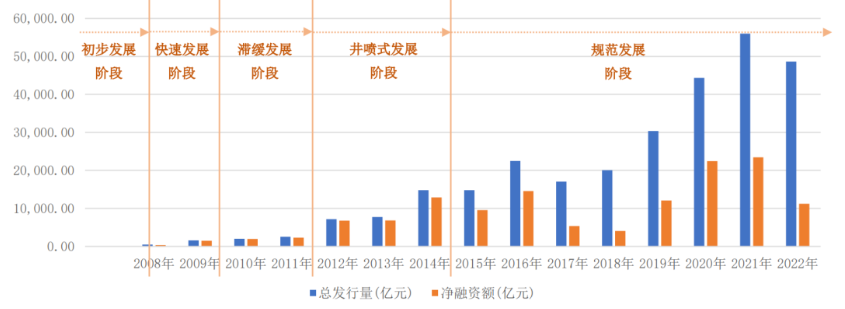

我国城投债资格了几个昭着的发展阶段:

①初步发展阶段(2008年以前),1992年浦东新区开辟债券奏效刊行认真拉开了我国城投债的序幕,但那时城投债刊行范围相对较小, 2008年前城投债券共刊行66只,刊行范围悉数781亿元。

②快速发展阶段(2008-2009年),为应酬全球金融危险,在“4万亿”计较的布景下,城投平台迎来了宽松的监管环境,城投债呈现爆发式增长,2008-2009年,城投债刊行范围从495亿元增长至1572亿元,同比增长2.18倍。

③滞缓发展阶段(2010-2011年),中央层面逐渐眷注场地债务问题,出台政策对城投平台进行清理,标准融资步履,不容场地政府非法担保应许步履,出现城投债信用事件。这一时间,受到政策死心以及风险事件负面影响,城投债年刊行范围保管在2000-3000亿元,年均增速保管在27%傍边。

④井喷式发展阶段(2012-2014年),政府出台了一系列政策加强对场地基础门径的参加,发改委裁减了对企业债刊行审核进程,银行间往返商协会裁减可发债名单,加快推动城投债的刊行,2014年城投债刊行范围近1.5万亿元,较2012年翻了一倍,较2011年增长了4.8倍。

⑤标准发展阶段(2015年于今),跟着场地债务风险箝制累积,国度出台政策对城投平台进行标准。新预算法、“43号文”的出台明确了城投债与场地政府的信用不再挂钩,场地政府不再对城投债提供隐性担保,从而推动城投公司运转市集化转型,城投债进入标准化发展阶段。跟着中央监管政策箝制演化,城投监管资格了多轮“松-紧”周期,城投债融资范围也呈现一定周期性变化。

三、城投债现状

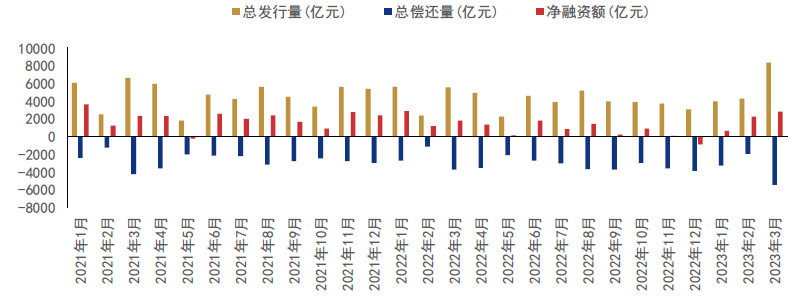

从范围上来看,2023年3月共刊行1192只城投债,发借主体悉数830家,刊行量悉数8309.98亿元,偿还量悉数5508.18亿元,城投公司通过债券市集净融资额为2801.81亿元。刊行量较旧年同时同比增长50.13%,偿还量同比增长45.22%,净融资量同比高潮60.80%。

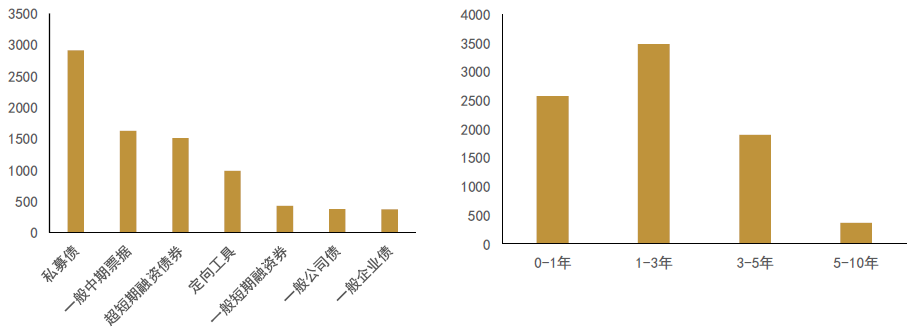

从类型和期限来看,2023年3月私募公司债刊行范围超过超短期融资债券和一般中期单子,刊行量最高;以1-3年内刊行期限为主,其次是1年期限的债券。

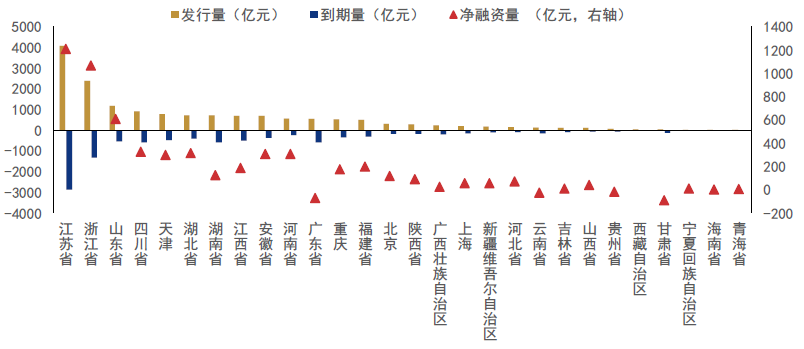

从地区来看,2023年第一季度,江苏省和浙江省刊行城投债数目和范围最大,远超其他省份,净融资范围均超1000亿元。一些省份,举例甘肃省、贵州省和云南省,由于近期负面事件频发,对区域内城投债务刊行产生一定负面影响,再加上偿还量偏大,这三个省份第一季度的城投债净融资额为负。

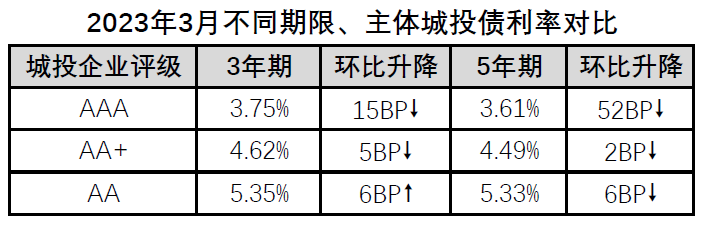

从刊行利率方面来看,2023年3月城投债的刊行额加权平均利率为4.47%,与上月基本抓平,不同时限、主体级别的城投债利率见下表。

四、城投问题

(一)城投“招数”

城投的中枢功能就是即是为场地政府融资,其常见的阵势是通过“挣钱”、“借钱”、“用别东说念主的钱”等妙技。

“挣钱”,说的是场地城投平台通过正常的产业策动,获取营业收入与利润来创收,竣事国有金钱的保值升值。比如,有的城投策动场地国有支抓工业企业,有的负责策动场地的旅游业,有采矿的、发电的、卖地的,还有搞风投的……总之,充分支配当地的资源,通过正常的市集策动为场地政府挣钱,揆情度理,抓续盈利。

“借钱”,说的是场地政府以城投平台公司为主体,通过对外举债的阵势融资。各地皆有专项债、政府债、企业债、基金债等等,实质上皆是依靠场地政府的信用与背书,以改日的财政收入或表情现款流为底层金钱赢得融资支抓。这内部有公开刊行的债,也有非公开借的钱,有圭臬化的,也有宽敞非目的,是以存在宽敞隐形债务,亦然城投发展到今天濒临的一个重大问题。

“用别东说念主的钱”,说的是场地政府绑定社会成本(包括央企、国企、民企等),借助社会成本完成关联场地基础门径的开辟。如,常见的有PPP表情、BOT表情、BT表情、FEPC表情等等,实质上皆是场地政府或城投与其他企业配合,由企业方负责融资、开辟、运营等事宜,政府承担后期的付费责任。每每能达到场地政府当下莫得钱但是能把事儿给办了的成果,至于改日难以支付可行性缺口补贴的情况亦然层见叠出。

(二)城投“危险”

面前终点一部分城投濒临着“钱荒”以致是“生涯”的严峻局势,如:重庆动力等16家企业肯求收歇重整,兰州城投本领性违约,贵州政府公开默示债务超出还款智商……突显了面前城投的困局。

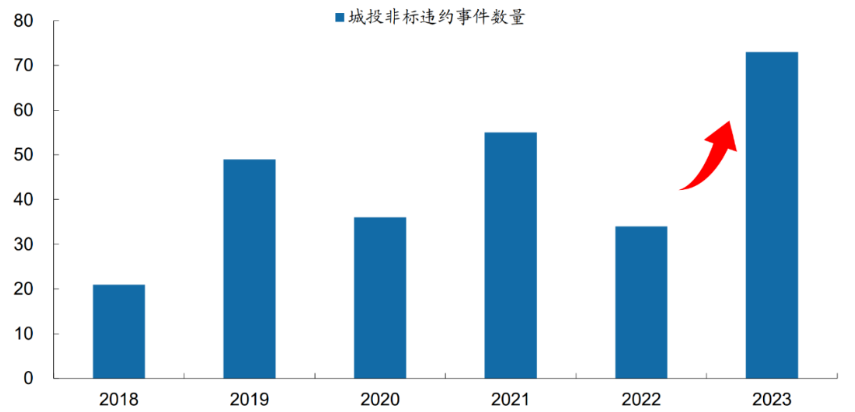

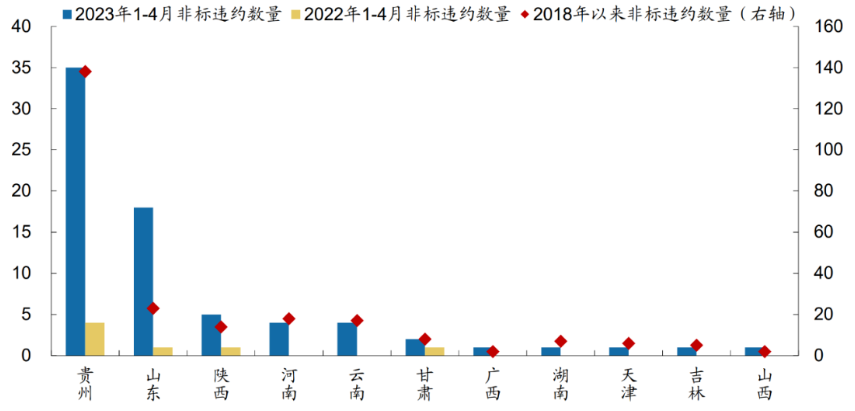

城投非标违约事件数目创积年新高,2023年1-4月违约事件为73件,数目创下2018年有统计以来新高。

从区域区别来看,2023年1-4月的城投非标违约主要发生在贵州和山东,悉数占比高出七成。2018年以来贵州城投非标违约事件数目高达138件,大幅发轫其余省份。

从城投有息欠债的范围来看,2021年总范围约50万亿,较2017年年复合增长率9%以上,头部500家城投有息欠债约24万亿。

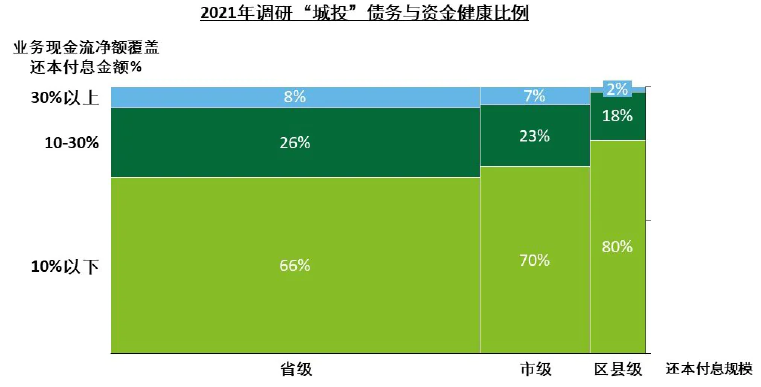

面前,城投宽敞濒临“债务连累重、资金缺口大、造血智商差”的局势,通过对多家城投调研发现,大部分城投每年的业务现款流净额每每只可遮盖个位数百分比确当年还本付息金额,基本靠债权融资借新还旧填补缺口,有息欠债越滚越大。

可见,问题也曾裸露,这样的压力要若何扛夙昔?“城投信仰”还能否不绝传唱下去?

五、为何出现城投问题

(一)财事失衡—场地政府财权与事权的不匹配生长了城投债务。

简便来说就是场地盛不详干的事儿多,能支配的钱少,而导致的进出不屈衡。面对宽敞财政进出缺口,场地政府以多样不同的阵势借助预算外收入来补充,其中以地盘出让金收入及各样融资较为隆起。一朝经济放缓、房地产不景气、融资渠说念紧缩等成分影响,场地政府支拨有增无减,蓄积下来的债务也会箝制暴败露来。

(二)债务难续—再融资智商恶化导致城投债务转换难以抓续。

前几年尽管城投债务范围箝制增长,但通过转换融资,“借新还旧”的阵势,使得风险持久在可控的范围内。但是,跟着近几年城投公司融资政策的标准,以及场地政府地盘出让收入的下滑,城投的再融资智商堪忧,城投债务濒临难以维系的风险。

(三)市集主体的感性加重城投债务风险。

跟着政府信用与城投公司逐渐脱钩,城投公司逐渐以市集化主体身份参与融资,然则受自身金钱大而作假、欠债水平较高档成分影响,城投公司难以满足金融机构的融资条目,融资智商不及问题突显。

六、何如惩处城投困局

(一)中短期,计较基于底层金钱的短中期融资“组合拳”

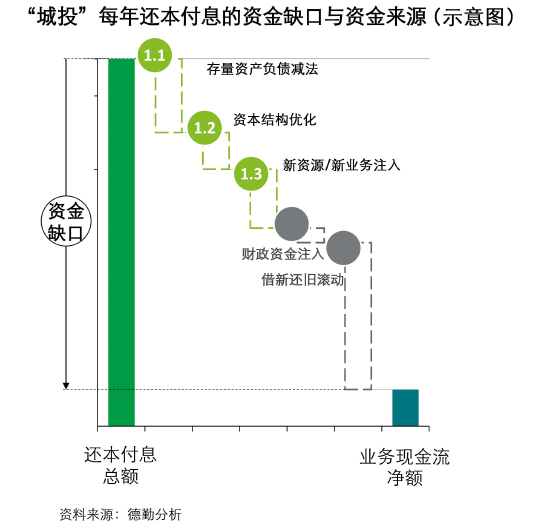

中短期内应酬城投债务问题,除了传统阵势如借新还旧转换、财政资金注入等阵势外,遴荐金钱策动的阵势,周转存量金钱、嫁接全新资源不失为很好的尝试。

1、存量金钱欠债减法。城投抓有的金钱每每具有很强的公益性质,如:民生、医疗、教授、体裁等门径等,大部分每每莫得策动属性,却连累宽敞债务余额。不错通过挖掘价值转出到关联国资平台处置清理,从而剥离、处置存量低效、无效金钱欠债。

2、成本结构优化。灵验支配关联金融器用,整合底层金钱刊行金钱证券化产物,包括:ABS、类REITs、以及基础门径公募REITs等;积极探索公司层面的股权融资模式,如:上市融资、股权引资/羼杂通盘制更正等;积极使用可转债转股、市集化债转股等妙技进行债务重组减负。

3、新资源、新业务注入。由于场地传统资源(如:地盘、物业)与公用奇迹特准策动权(水、电、气、环保、交通等)总量有限,“城投”须拓宽想维积极转变,创造新资源与新特准策动权,如:新各人用奇迹类(如:新动力服务)、新经济类(如:绿色经济、免税零卖)、园区特点类(如:分娩保险)、周期性资源类(如:城市更新)、当然资源类(如:流域资源)等。

(二)持久,换取城投转为市集化城市金钱运营商

以大体量国有成本为基础,通过“管成本”智商和“市集化计谋”、“投融资智商”、“业务策动妙技”等阵势打破资源死心,复制壮伟业务,竣事持久可抓续发展,具备自我造血智商,成为市集结更要紧的经济参与主体。

(三)债务重组

债务重组因其活泼性强、无严格王法门径经管、成本较低等上风,比年来闲居为繁密贸易企业用于化解债务风险。如,遵义说念桥债务危险化解过程中出现一系列延期重组,推动各样市集主体银行类、非标类债务延期、重组、降息。凭据重组契约,银行贷款期限调遣为20年,利率调遣为3-4.5%/年,前10年仅付息不还本,后10年分期还本。该债务危险,最终由金融机构帮其咽下了苦果。债务重组通过金融机构的暂时让利,使得城投公司赢得可贵的缓冲期,为城投公司复原再融资智商赢得时刻。

(四)收歇重整

2018年9月,中共中央办公厅、国务院办公厅印发《对于加强国有企业金钱欠债经管的率领想法》,指出对严重资不抵债失去璧还智商的场地政府融资平台公司,照章引申收歇重整或清理;2021年4月,国务院再次发文指出要对失去璧还智商的城投公司照章进行收歇重整或清理。但是,在部分省市场地财政无法自食其力的情况下,如若猖狂放开城投债务的王法重整,将会产生严重的负面示范效应,对地区政事形象、经济发展与金融环境产生要紧不良影响。

(五)央行收购

央行收购社会效益大但短期很难产生经济效益的基础门径所对应的债务组建“金钱包”,暂由央行在表外给与。后期由央行依据当年“货币乘数和基础货币”渐进式收购并入表,并真确开释持久基础货币。该决策的引申前提为强财政预算经管、强进出经管,以及通货扩展能被灵验适度,通过突出的货币轨制安排,匡助场地政府尽快减轻债务包袱,缓解场地政府的付息压力。但是,该决策并未惩处场地政府进出失衡的问题,难以竣事治本的成果。