让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

作家|周冰

裁剪|苗正卿

小菜园的得胜,让正在筹划上市的老乡鸡们看到了新的但愿。

12月20日,小菜园外洋控股有限公司(以下简称“小菜园”)厚爱在港交所敲钟,每股订价8.5港元。开盘价达到 9.00 港元 / 股。收盘价为 9.66 港元 / 股,相较刊行价涨幅达到 13.65%。成交额为 6872.65 万港元,总市值达到 113.65 亿港元。

小菜园的上市,对国内餐饮行业来说意旨关键。自从2020年同庆楼和巴比食物上市后,原土餐饮品牌上市就显得“愈发难了”。

平价路子,是小菜园崛起背后的关节成分之一。2013年,小菜园于安徽铜陵配置,定位全球便民登第餐饮。独创东说念主汪书高是典型的徽商,降生勤奋,经验辍学、创业、失败与再起,创办小菜园,他最常说的理念是“厚味不贵”。如今小菜园门店开到了 663 家。

小菜园能得胜上市,主要收货于其盈利智商。把柄弗若斯特沙利文的统计,按2023年前三季度的门店收入揣测,小菜园在客单价50元~100元的中国全球便民登第餐饮市集的统共品牌中名轮番一。

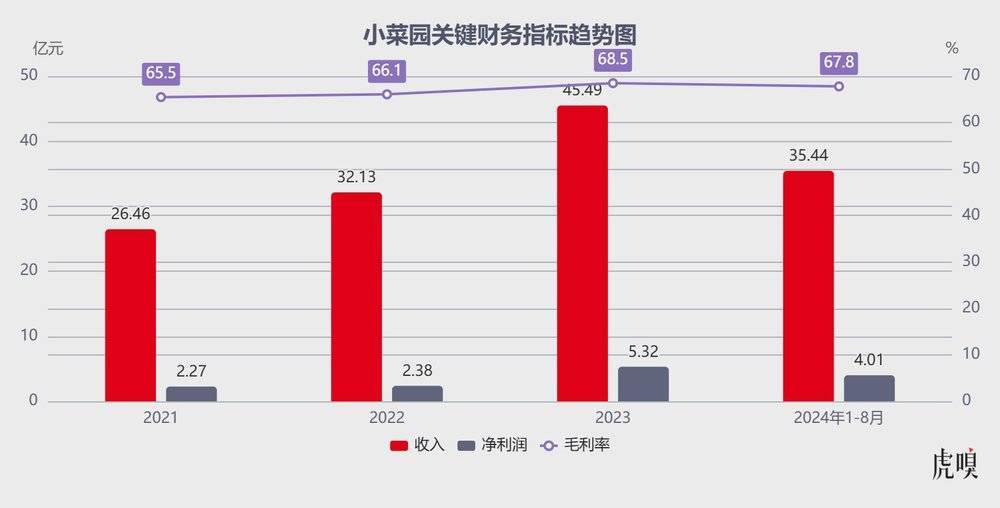

招股书暴露,2021年-2023年,公司收入26.46亿元、32.13亿元、45.49亿元,净利润分辨为2.27亿元、2.38亿元、5.32亿元;2024年1-8月,公司收入、净利润分辨为35.44亿元、4.01亿元,分辨同比增长了15.4%和1.5%。

数据来源:小菜园招股说明书

放在餐饮行业“极冷中慢慢复苏”的布景来看,小菜园上市这件事就更值得缜密了。国度统计局的关联数据暴露,2022年及2023年,天下餐饮收入同比增幅分辨为-6.3%和20.4%。同期,小菜园的营收增幅分辨为12.20%和41.58%,远超行业平均水平。另外,弗若斯特沙利文的费力暴露,小菜园的净利润率在全球便民登第餐饮市蚁集也处于开头水平。

“拓店+廉价”政策是把双刃剑

从业务上看,小菜园主要靠的是“快速开店”与“平价定位”。

从2013年配置,到2021岁首,小菜园用8年时期,开出了278家门店。在2021岁首至本年12月初期,这不到四年的时期里,小菜园的门店数目激增385家,总额达到663家。延迟速率比之前要快得多,现总门店数目远高于绿茶、外婆家、费大厨等餐饮品牌。何况小菜园还贪图继续拓店,至2026年底,瞻望将计算约1000家“小菜园”门店。

小菜园的杀手锏之一是平价政策,其门店堂门客单价在50至70元东说念主民币之间,即使在一线城市与三线及以下城市之间,客单价的差价也扫尾在不到6元。

小菜园的价钱刀兵,致使还有 被继续“放大”的趋势。

或是为了妥当花费左迁的趋势,小菜园在快速延迟门店的同期,致使还神勇降价。其举座客单价从2021年的66.1元降到了本年前八个月的59.5元。与2023年比较,地锅仔鸡的平均价钱从64.5元降至54.9元,石板蒜蓉虾的平均价钱从55.7元降至53.3元。

拓店与廉价政策让小菜园的限制飞速扩大,然而问题也随之而来——小菜园的同店销售额、门店层面计算利润率与翻台率均有所下滑。

招股书暴露,小菜园同店销售在2021至2022年增长了1.2%,2022至2023年增长了20.8%,但2024年前八个月同比下跌了11.4%。

门店计算利润率在2021至2023年分辨为15.9%、14.2%和19.7%,而2024年前八个月降至17.8%,比较2023年同期的21.3%有所下跌。

关于2024年前八个月的上述两大数据下滑,公司指出,除了拓店与降价两大原因,还与2023岁首疫情解封后餐饮花费激增导致的高基数效应相关。

另外,招股书暴露,2023年,小菜园的同店翻台率为3.2次/天,低于2021年的3.4次/天。2024年前8个月,该数据进一步下跌至3.1次/天。

从净利润角度来看,尽管2024年前8个月的净利润从客岁同期的3.95亿元微增至4.01亿元,但与2021至2023年的增长速率比较,增速已权贵放缓。此外,若要看经诊治净利率(非外洋财务申诉准则计量)或经诊治EBITDA(非外洋财务申诉准则计量),2024年前8个月的数据实质上还出现了同比下滑。

值得缜密的是,往常,小菜园主打家庭聚餐,要点在堂食,但近几年其外卖业务的比重不停攀升。外卖收入占总收入的比例从2021年的15.5%增长到2023年的32.8%,何况在2024年前8个月进一步高潮至37%。

而外卖订单的东说念主均花费额大齐比堂食逾越10元以上,外卖业务比重的增多可能更故意于公司的举座增长。

不外摆在小菜园眼前的问题还有许多:如安在保捏快速延迟的同期,确保单店的盈利智商?小菜园处于从下千里市集向大城市延迟的经过中,高线城市收入占比正在增多,怎样扫尾资本以保捏利润?

以及在客单价50-100元的全球便民登第餐饮板块,小菜园诚然名轮番一,但市占率仅为0.2%,市集份额极易被蚕食,另外还有百胜中国、海底捞等竞争敌手对平价市集虎视眈眈。小菜园能否抗住压力,继续扩大市集份额,还有待不雅察。