让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

这两年,隔三差五就会来一轮小救市,一救市就波及到放水,于是不少东说念主患上了“间歇性通胀胆怯症”。

最近,这种情况又出现了。

不少东说念主合计咱们财政要搞万亿限制化债,再加上央行宽松的放水节拍,最终一定是水长船高,出现大通胀。

笔者以为,就咫尺救市节拍,咱们不仅不会发生大通胀,反而会让通缩技艺合手续拉长。

最初,不少东说念主领会上就有两个荒唐。

一个是,咱们这几年央行在不停降息、财政发债,是以现时的大环境是一个“大放水”的环境;另一个是,财政决定搞万亿限制的化债,是以财政计策是绝顶宽松的。

针对第一个条款,好多东说念主压根莫得相识到咱们的货币是趋势性收缩的!

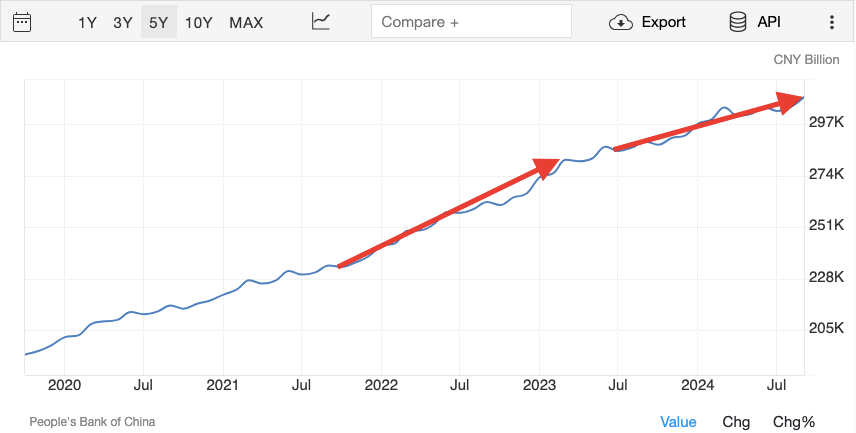

就拿全球熟练的m2来说,看下图:

固然咱们的货币总量在从容加多,但从客岁6月运行咱们的货币增长势头就运行昭着放缓。上图的弧线斜率平坦化以及官方公布的m2同比增速下滑皆评释了这个问题。

为怎样此?

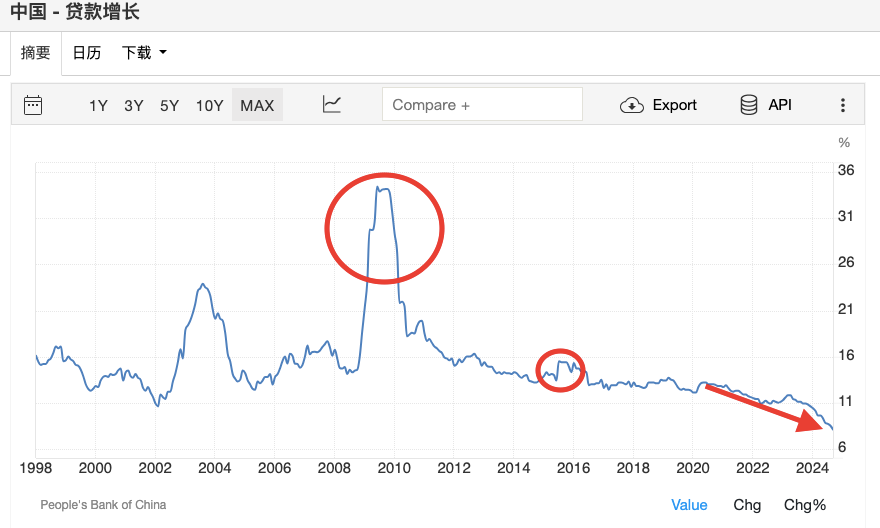

因为贷款东说念主在减少。

贷款创造货币!

从2020年下半年运行,咱们统共这个词经济的贷款增速就一直不才滑,参加2024年下滑的速率更是加速了。

正所谓,钱即是债,独一有东说念主通过银行系统借债了,欠债了,钱才会出身才算放水。

一个贷款快速下滑的经济体又若何可能称得上是大放水呢?!

好多东说念主仅仅被央行扩表(放水)的作为勾引了,合计它在放水即是大放水,而执行上它仅仅在向金融系统放水以守护统共这个词金融系统的踏实(流动性鼓胀),至于银行会不会向外大限制放贷,它则很难管的住。

这亦然现时央行时常出新货币用具的奥义所在——处治银行不肯放贷,央行对经济影响消弱的勤恳。

至于化债,看似是所在又要发债借债会产生新的货币,关联词别忘了本年是“钞票荒”,好多东说念主皆抢着要政府发的债。是以这个经由,绝顶于所在将社会上的钱筹集起来,然后再通过还债散漫出,它并莫得通过银行大宗地借债,社会上统共这个词货币总量并不会出现大的异动。

记着,若是老庶民去买债券,那么化债就仅仅将社会上的存量货币篡改,不会立马印出来更多的钱。

综上,当今好多东说念主凭借“咱们在搞大放水是以会发生大通胀”的说法,事实上就错了。

委果情况是,咱们的“流水”在萎缩、在趋势性下滑,何来大通胀一说?!

此外,更弥留的少量是,好多东说念主压根莫得相识到咱们当今走的是“去杠杆化风险+重投资”去稳住经济的蹊径。

去杠杆化风险,奠定了统共这个词经济环境货币宽松有限,财政紧缩难改的主基调;而偏重投资的格式,注定货币宽松放出去的不是水,而是更多的低价工业品。

这种组合就注定弗成能发生大限制通胀。

为什么会这么呢?

因为货币和财政发力的锚均是投资,均是为了分娩更多的商品而非消耗。

绝顶是在财政补贴的作用下,除了房地产,咱们的其他固定钞票投资皆保合手了比以往更高的增速,其中:

采矿业保合手在15%的投资增速,

制造业保合手在9%的投资增速

通信电子等制造业保合手在14%的投资增速。

固然不少东说念主嗅觉不到,明明去外面吃饭变贵了、水电燃气和西红柿加价了。关联词你一定知说念电动车搞价钱战,钢铁、光伏等行业协会发文“反内卷”。

这即是咱们现时经济的物价近况:高度商场化的非工业品降价,需求弹小、商场化进程不够高的生计必需品加价,玄虚到一块儿即是咱们的gdp平减指数负了两年。

前不久,摩根士丹利给出了咱们三种经济增长格式对应的通胀情况:

第一种,为完成gdp仍是愈加偏向投资,那么通胀不仅起不来还会赓续萎缩,gdp平减指数赓续守护在-0.5%到-1%之间;

第二种,专注于去风险,容忍经济收尾放缓减少投资,那么通胀会相对低迷,但会比第一种情况好一些,gdp平减指数小于-0.5%;

第三种,从促消耗起初完成gdp任务,那么通胀会冉冉归附到2%—3%的温文情状。

本年以来咱们一直在三种情状之间切换,但干线仍然是第一种。

综上,笔者合计,咱们的干线任务格式不切换,咱们不但不会发生大限制通胀反而会让通缩的情状合手续拉长。

而关于咱们个东说念主,现款等高流动性钞票仍然是首选,投资则紧跟计策临时扩展的节拍短线玩玩足以。

总之,心里怀揣着咱们会大通胀的不错洗洗睡了。