让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

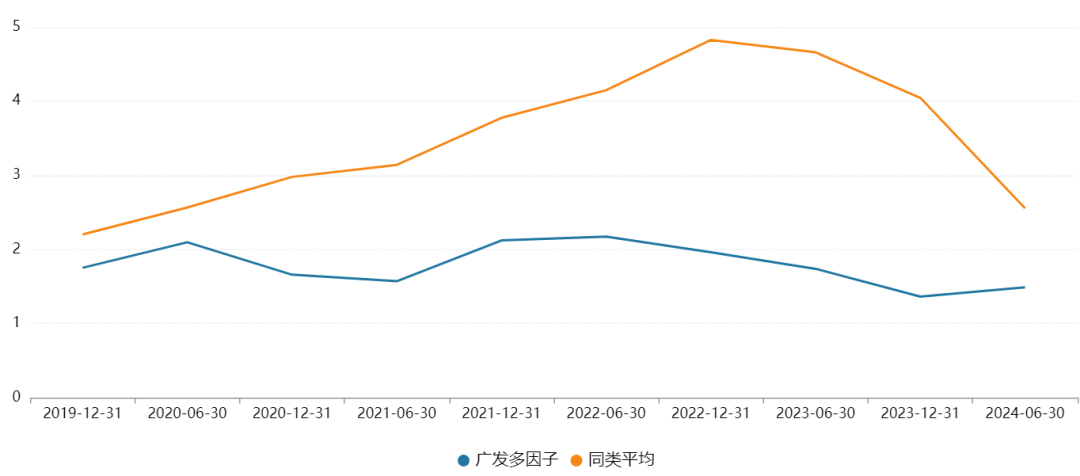

|唐晓斌、杨冬:叫多因子的主不雅选股基金

广发多因子本体上是一只主不雅型投资基金,并不是多因子模子的量化基金。他在2021年以89.03%的事迹一战成名,重要还在于,它的执仓与主流的执仓不同样。2021年级迹好的基金多半是新动力、光伏这些,而广发多因子重仓低估值顺周期的煤炭、有色等。

唐晓斌,2011年6月加入广发基金,2011年6月至2014年1月先后在磋议发展部任行业磋议员,曾任电力开导、环保、游戏开导、中小市值等行业磋议员。目下成长投资部司理。

杨冬,2009年运转担任专户投资司理,每年均有较好的居品事迹名次在公募可比同类型居品前方。

在2022年两位基金司理有一个采访,采访中谈到他们的投资标的:

第一类是金融、地产、公用做事、建筑等蓝筹股。

第二类是低估值成长股。

第三类是顺周期行业。

之是以之选了几个重要词,是因为这些大而言之话语,并不是操作的中枢。

个东说念主认为,广发多因子其实是基于赔率的回转系统,论据有二:

其一,他们的理念。谨记有一又友发给我一份这个基金的PPT,内部谈到对价值的意志,认为“关于价值型投资司理来说:价值投资的收益并非来自盈利,而是股价低于内在价值(fair value)后的回转(即估值超调后的诞生)。而投资者对内在价值默契的转机依赖于对始终盈利后劲不雅点的变嫌,而不是异日一定时间界限内的盈利边缘变化。因此,当价值股始终盈利后劲变得可展望且比拟乐不雅时,股价的发达会得到改善。但是,这种情况下股价诞生至内在价值的速率是很快的,是以价值型投资,一方面需要关爱始终盈利预期的变化,同期也需要袭取激进的交游政策(提高换手率)。”明确不错看到,安身是估值的升迁,而不是算得过帐的现款流折现。

不外,这段论证超过精湛,是作念回转的进军挨次。

其二,他们的执仓,老是从低廉开首,恭候回转。

比如,广发多因子的执仓PB权贵低于同类。

2021年下半年,基金卖出执有的低估值的有色、煤炭大比例调仓为券商与揣测机,这亦然基金在2022年发达低迷的原因。相悖2022年如故重仓煤炭的万家宏不雅多政策得到了48%的事迹。

天然,这里并不是责难这么的作念法。相悖,我合计这很合理,何况与他们的逻辑一致,毕竟在其时券商的估值很低,如果看多的话,弹性很大。这种布局终于在2024年收货。在2024年9月20日反弹之前,基金收益率为-14.39%,与同期偏股型基金-13.44%超过。但在反弹后,到10月30日,基金收益15.99%,同期偏股型基金仅4.24%。

值得细心的是,唐晓斌自后单孤苦分的广发远见智选A事迹发达过期,而杨冬单孤苦分的广发持重政策事迹较好,与广发多因子的作风很像。

|胡华夏:行业轮动选手

胡华夏基金司理2014年加入华商基金,现任公司固定收益部总司理助理。他处分的主淌若债基,华商润丰是一只生动树立类基金。可能华商润丰是按照固收+来作念的,但一不谨防,作念全攻全守了,跌得时候跌不动,涨起来比股基还猛。

基金司理主淌若作念行业轮动。雷同行业 ETF 组合,散布树立行业各法子的龙头个股,以追求行业的β为研究,不去追求个股的α。

选行业的圭臬中枢看行业异日营收和利润周期是否出现改善或者执续朝上。关于熟习性的行业,主要基于历史的熏陶和法例,相干目下能够看到的产业信息,判断是否大略率处在行业偏周期底部的位置,再看股价是否处在偏底部的位置,两个皆是在底部作念左侧长周期的布局;关于新兴行业,由于穷乏历史熏陶法例,会对行业全新的营业格局作念比拟系统的梳理和学习,右侧作念追入操作,执续追踪行业是否处在执续上行通说念佛由中。

目下的股票主淌若AI关系行业上。

老六说,看了胡华夏的执仓,作念债的和作念股的皆千里默了。作念债的一般买股票即是高股息,现款流充沛的安然公司;作念股的天然对波动率的容忍皆比拟大,但像这么的弱性组合,能hold住的东说念主也未几。