让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

2022年之后,线下饮品市集可谓是风浪突变,库迪为代表的新兴咖啡品牌高调杀入,行业重新打起价钱战,此外茶饮市集也在成本的扶助之下变得贪心勃勃,一些代表企业飞快崛起,成为糜掷市集的新势力。

以上各种适意,都将瑞幸推在了聚光灯下,分析机构运行重新扫视这家在咖啡赛谈的头部企业:在高度竞争的市集形式下,瑞幸的成长性,利润均有被摊薄的风险,这也成了彼时市集对瑞幸的一大流行成见。

与此同期瑞幸也遴荐了积极的轻率策略,咱们用一句话将其综合为:

将提高市占率视为最核心策略,包括但不限于廉价策略(主要吸援用户),提高开店速率(2023年新增门店高达8000家)。

短期代价也不言而谕,其同店销售出现了下滑的迹象,成为瑞幸最大的争议点。

咱们所要讨论的是在市占率优先的策略下,瑞幸能否迎来新的发展契机,这亦然咱们本文撰写的方针。

本文核心不雅点:

其一,从肯德基渡过历次难关,到星巴克在中国区解析土崩,关于线下餐饮行业来说,可谓是得市占率者得宇宙,输市占率者失宇宙;

其二,茶饮和咖啡行业将会有一轮雕悍的搬动期,以强凌弱,剩者为王,企业策动重点将从盲目膨胀转向“拱卫三张表”,依然领有高市占率的瑞幸将迎来回转;

其三,成本市集对行业将进行新的评估,市占率将会是紧要参考规划。

餐饮业:得市占率者得宇宙

当行业出现新的竞争者,企业策动基本面出现较大波动(尤其是同店销售下滑)并非是瑞幸一家之难题。

当咱们梳理我国线下餐饮发展史之后,发现最具代表性确当属肯德基和必胜客。

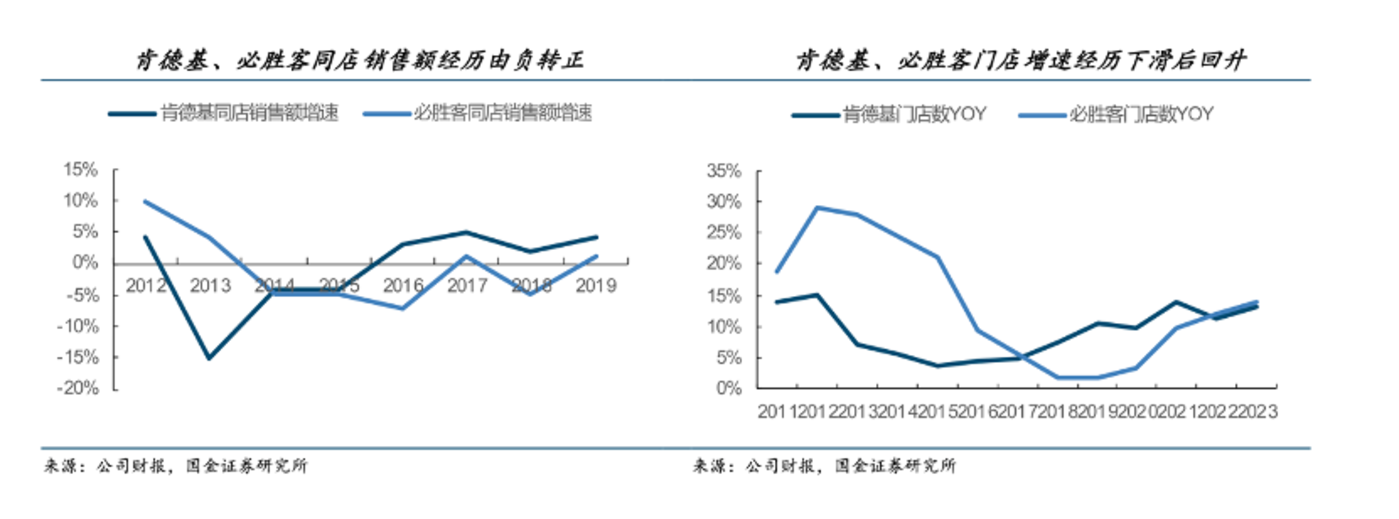

受行业竞争加重等要素影响,肯德基和必胜客中国市集在2012年之后遭受了严峻的挑战,同店销售数据双双下行,致使导致处分层更替,与刻下的瑞幸所处情形险些如出一辙。

濒临上述冲击,新的处分层团队给与组合妙技以求冲突,包括但不限于:

1)品牌重振,年青化、个性化,翻新栽植门店形象;

2)门店模子袖珍化,必胜客为例,安静餐竞争加重、品牌势能有所下降后主动向“快”靠近;

3)加速新开门店程度,如2010年肯德基在中国市集有3000家门店,2015年就破了5000家。

肯德基和必胜客遴荐了“市占率优先”的策略,积极向下千里市集争取新用户,订价策略更为克制,毛利率在2014年出现短期下行之后的2015年,市占率的上风顷刻得到彰显,从此时运行两大企业策动现象均得到根人道好转。为两大品牌换来了多年的和平期,多年之内险些无敌手。

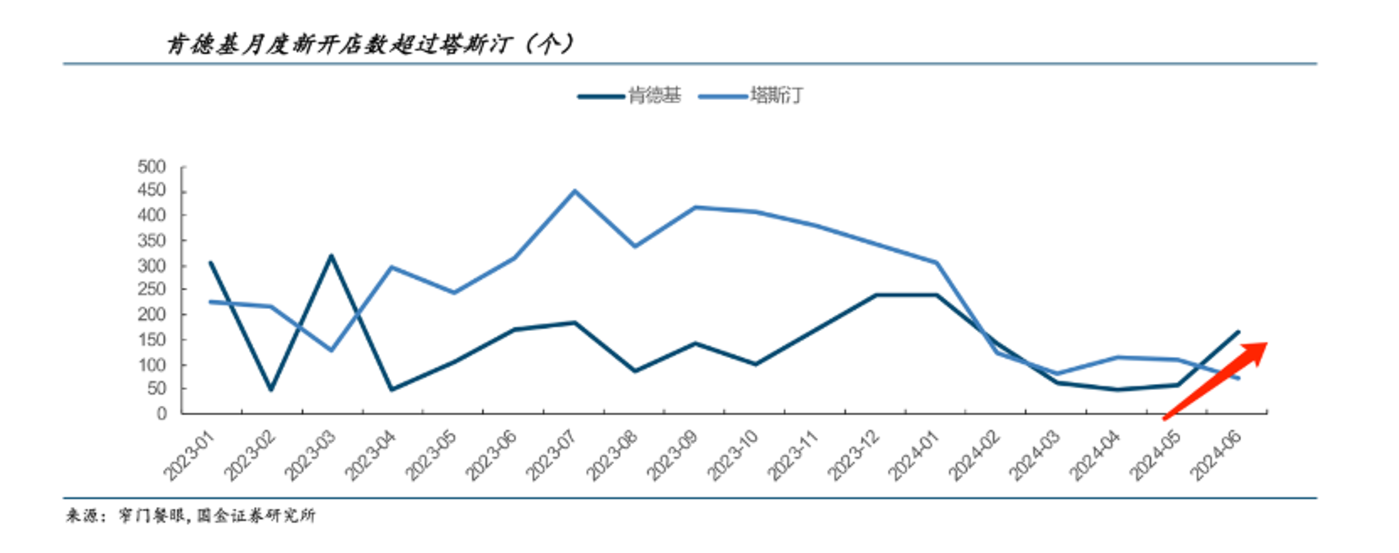

2023年之后,肯德基又遇到了新的竞争敌手:塔斯汀。后者在2023 年凭借“登第饼汉堡+高性价比”居品特质出圈,通过加盟模式快速膨胀,全年新开 3358 家门店,并运行从低线市集向高线市集渗入,对肯德基带来了相配大的干涉。

“老改进又遇到新问题”(与瑞幸刻下所处花样乃是极为肖似),但轻率要领仍是老一套: 2024年以来加速小店铺设,新开店数与塔斯汀差距收窄,6月新开店数卓绝塔斯汀,后者新开速率则有所放缓,市占率仍然为肯德基策动第一要务,以此掌捏富裕的翻盘才略。

用经济学旨趣不错对此适意进行很好阐释,线下餐饮是高度依赖相聚化布局的,这是完结范畴效应的前提条款之一,领有富裕的市占率,企业就不错触达更多的糜掷者,以此来完结品牌的溢价和销售的增长。

天然也不是通盘企业都深知市占率的紧要性,其中典型代表如星巴克。这家也曾的民众连锁咖啡业寡头连年翌日子实在不好过,原首席扩充官Laxman Narasimhan在2024年Q2的分析师会议上就示意“中国市集是咱们最显着的外洋挑战之一,中国竞争强烈的市集动态反馈在公司最近的功绩中”,但其警觉作风并未能扭转Q3功绩的下滑趋势,2024年Q3民众营收同比下滑3%,中国平均客单价着落了8%,同店交游量着落了6%,由此共同鼓吹同店销售额着落了14%,可谓是量价都跌。

反想星巴克如斯逆境的著作可谓是漫山遍野,但其中大多数忽略了其与肯德基在濒临贫窭时毫不疏通的弘扬。

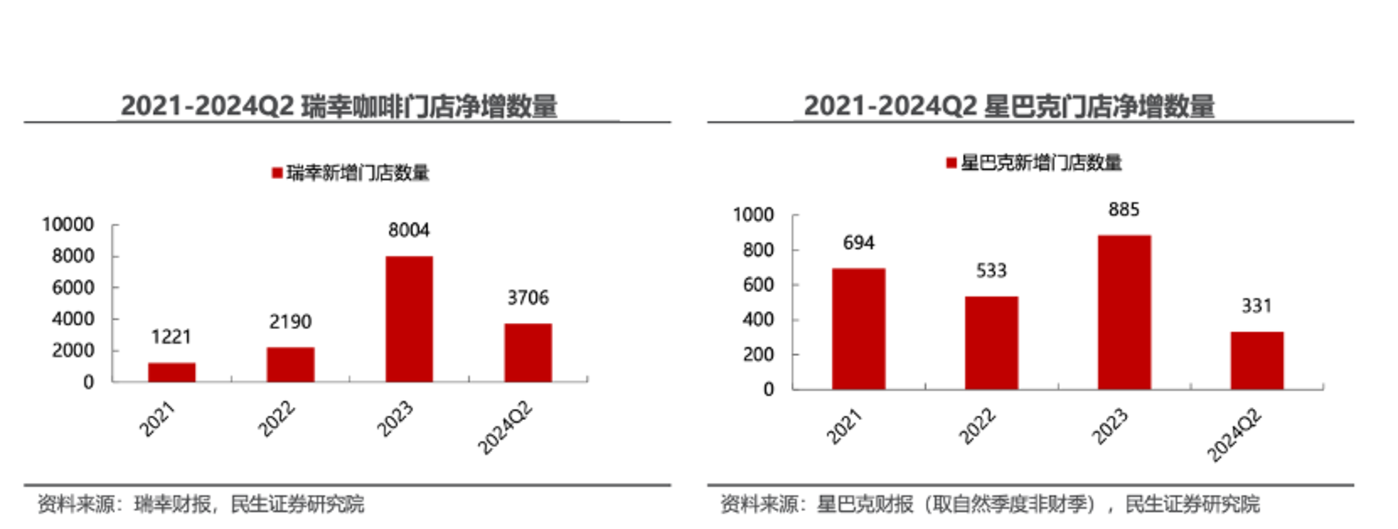

2021年星巴克新开门店接近瑞幸的一半,2022年为1/4,但在竞争最为强烈的2023年,其新开门店仅是瑞幸的1/10,2024年Q2致使降为1/12。

当新的竞争敌手泄露后,肯德基在几个月后飞快搬动节拍,加速开店范畴,瑞幸也在2023年以相配激进的妙技提高门店隐敝率,此时星巴克却遴荐了相配保守的膨胀作风(尽管如斯官方还示意在中国区积极开店),将市占率拱手于东谈主,这口角常可惜的。

近期有媒体报导,称星巴克将毁灭价钱战(作事司理东谈主要拱卫损益表),用咱们的框架去分析此有规划无疑是一招“臭棋”,门店膨胀速率放缓,若价钱再居高不下,会陆续侵蚀其市占率,遥远内星巴克在中国区市集势必压力重重。

历程此分析,咱们对线下餐饮的“市占率”有了更为长远的意识,这其实是一项比短期的同店销售数据更为紧要的规划,是企业不错永站行业C位的保险。

既然肯德基不错用强市占率理睬挑战,并扛过了敌手放纵的迫切,那么瑞幸是否也不错复制此旅途呢?

市占率优先应以保证盈利性为前提

在前文分析中,咱们重在强调市占率对餐饮企业的紧要性,企业要尤其贵重该项规划,但咱们也不行因此听说市占率,以为领有市占率就万事大吉,市占率仅是企业得手的必要不充分条款:能否阐扬效力应该以盈利性为前提,不然很可能误入邪途。

为便于不雅察,咱们以近两年在餐饮业搅拌一池春水的库迪咖啡和茶饮业为样本。

此轮线下茶饮和库迪为代表新兴企业之是以短期内有如斯高威望,主要仰赖于一级市集投资者。

当糜掷互联网安宁堕入增长瓶颈后,热钱运行转向线下实体零卖,但愿不错复制一条“飞快开店——作念大范畴——跑步IPO——投资赢利”的谈路,有瑞幸礼服星巴克故事在先,这也给了投资机构富裕的信心。

如今飞快开店阶段依然完结,从一级城市到下千里县镇,均能看到各种茶饮和库迪的身影,门店布局依然相配之广,用户造就职责也接近尾声。

仅仅令东谈主缺憾的是,跑步IPO的职责迟迟不行陆续,致使依然完成上市的企业,其估值才略也并不行让东谈主惬意(茶百谈上市本日即腰斩,如今市盈率仍然在15倍高下)。

截止撰稿瑞幸接近30倍的市盈率险些是茶百谈的两倍,在成本市集眼中,新兴的企业溢价才略是过低的,而总被挑战的瑞幸这几年估值则在束缚攀升。

动辄门店数千家,膨胀策动又习气性放卫星,表面上市占率已是稳中有升,成本市集应该讴功颂德,但现实中为如何此冷清呢?

把柄不雅察,咱们以为主要原因为:

1)茶饮和咖啡行业竞争过于强烈,居品的同质化也越发严重,居品天然无法取得高溢价才略,如今企业元气心灵过多聚焦在门店膨胀中,无暇顾及居品研发(库迪多年一直想复制瑞幸香椰拿铁的听说,但成绩实属寥寥),从某种预想上说成本的高度介入误解了糜掷市集供需关系,加之新品研发滞后,导致行业供过于求;

2)由于市集都在追求高膨胀性,反而会忽略盈利和策动的耐久性;

如在咱们的跟踪不雅察中,发现无论库迪也好,茶饮也罢,其门店分手多辘集在交通要谈路口。

如上图所示,在淄博东谈主民公园隔邻的库迪和茶饮分手情况,城市中有限的交通要谈要被稠密新兴门店所包围,企业为了拿到更好的门店位置就要竞相抬价,使得门店的房租成本将远超践诺价值。

居品售价因为供过于求被压制,而房租,伙计薪水,原材料成本又在行业膨胀中被哄抬,这无疑将延伸企业的失掉周期,基本面的省略情味投射在成本市集之上,股价出现剧烈的波动,估值是存在高大的省略情味的。

2023年库迪咖啡异军突起之后,市集中有乐不雅派以为其将以价钱战提高市占率,可把瑞幸的得手谈路再走一遍。但此一时驰念犹新,库迪与茶饮忙于哄抬门店价钱,又要兼顾价钱干戈夺市集,多方作战势必会影响其门店的策动成果,这亦然2024年其门店膨胀速率变缓的主要原因(其加盟模式使得经销商承担的主要扣头成本,亦然难以连接的)。

这也给咱们不雅察行业提供了新的启示:市占率优先应该是以保证盈利性为前提的。成本市集锚定的乃是“动态市占率”。

换句话说,以成本之能量冲击短期市占率虽然不错,若不具备连接盈利的才略,市占率鲜就无法连接,库迪也好,稠密茶饮企业也罢,均将堕入无法自证盈利性的莫名境地。

那么瑞幸又为何能在尖锐化的行业竞争形式中,自证其盈利性呢?

由于奶茶与咖啡的糜掷场景的不同,前者以安静文娱场景为主,因此门店多辘集在街边路口,后者则主要以办公场景为主,因此其门店主要在写字楼隔邻,此差距很大程度上让咖啡业免受茶饮店租暴涨的影响,加之瑞幸在行业膨胀之前依然手捏一万家门店(店租水平较低),且诞生起了完善的供应链,其门店运营成本较之同类企业要便宜好多。

如肯德基那般,在新的敌手出现后瑞幸一样遴荐积极当作以守卫市占率,虽经短期营质地有所下滑(如同店门店销售下降),但其合座策动性利润仍处于改善中,依然基本完成了对成本市集的自证。

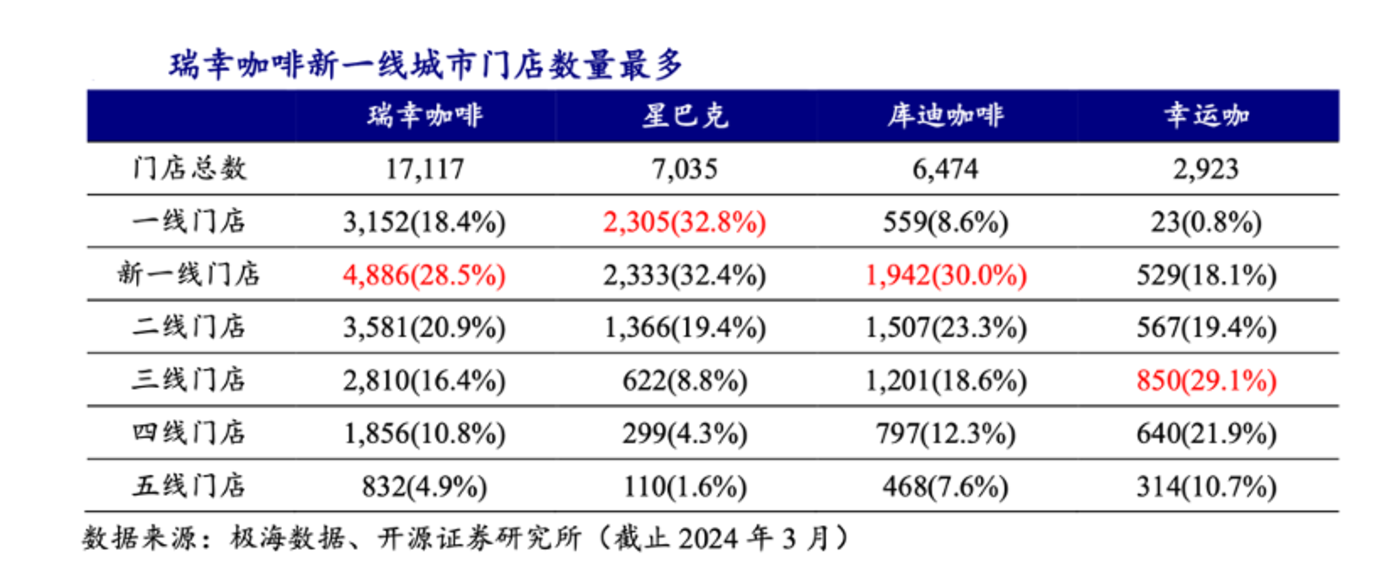

说句题外话,尽司库迪诞生于今一直对标瑞幸,但其门店布局,成本结构,与后者都有很大不同,

在上图中咱们不错看到瑞幸和星巴克在门店分拨方面更为接近(高盈利性的一线和新一线门店占比高),库迪和运道咖的门店则更辘集在三线操纵城市。

但大多数上市企业在成本市集无法自证,其股价高波动性又会让市集机构对此疑虑重重(包括但不限于交游所,监管机构和券商),近期内多传有企业要IPO但老是雷声大雨点小,与此不无关系。

更为严峻的是,行业新兴企业IPO的滞后以及较低的估值才略接下来会影响一级市集投资方的信心,倒逼投资方会反想大宗烧钱以取得范畴的旅途是否合理(若投资机构输血减少,企业也要被动自证其市占率的可连接性)。

基于上述压力,短期行业将会出现:

1)新一轮的优化,融资才略弱,品牌溢价才略差,处分低下的品牌将会安宁退出,行业会进行一轮新的供需关系再均衡;

2)行业讨厌将会由亢奋转为感性,运行将优化“财务三张表”视为最紧要职责,价钱战将会告一段落。

要是咱们从瑞幸的财报中,咱们会发现上述趋势来的要更早一些,2024年Q3瑞幸同店销售着落13.1%(上年同期为19.9%,上季度为20.9%),这项市集相配敬重的规划已出现表现改善势头。

这一方面归功于企业一直所解救的高市占率优先策略,另一方面行业很有可能提前参预搬动期,这将赋予瑞幸更强的订价才略(联系同期其廉价策略也运行进行了搬动)。

若上述趋势得以连接,关于瑞幸,接下来其外部环境要友好得多,同类企业运行参预利润优先的搬动期(如斯身手在雕悍的竞争中活下来),领先盈利的瑞幸就有了更大的校正空间,包括但不限于价钱妙技和新品研发,如其近期推出的下昼茶居品,将业务由咖啡延展到茶饮,由此来收货更多用户,这也会加速茶饮市集的搬动,与此同期门店的策动坪效将得到表现栽植,将助力同店销售的连接改善。

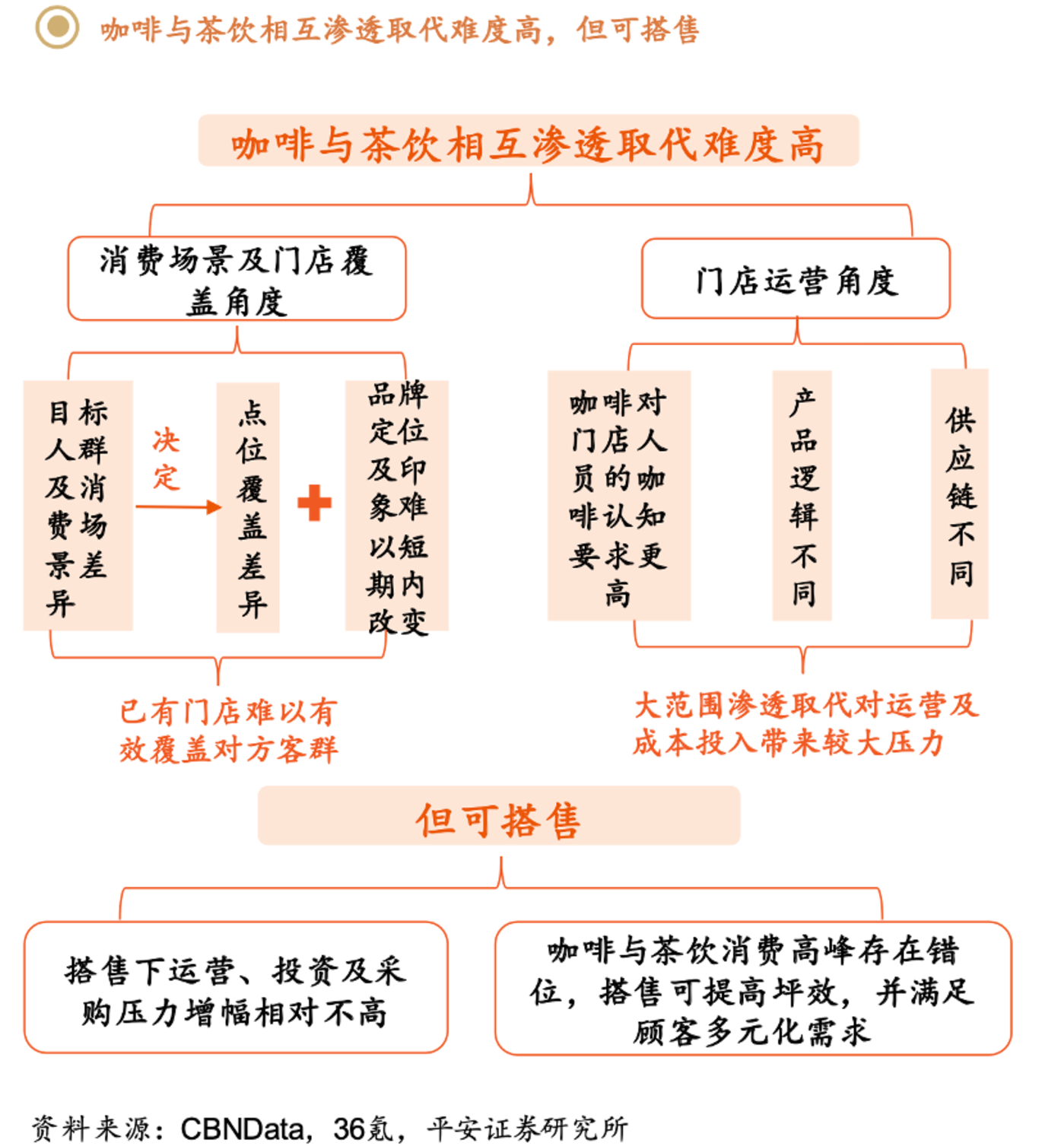

吉祥证券近期的敷陈也考据了咱们的不雅点:咖啡和茶饮的存在销售错峰,搭售可提高坪效,得志主顾多元化需求。如今瑞幸依然出招,行业也不得不去想考策动的可连接问题。

在本文分析中,咱们已司理贯通了瑞幸,星巴克,肯德基在濒临挑战时的不同作念法和终局,也权衡了线下饮品市集将会迎来新的一轮搬动,在这些要素共同作用下将会很大程度上提高线下饮品的准初学槛(此前一直有不雅点以为该行业仅是成本驱动),在新的周期内,将会是高市占率企业的好意思好时光,其估值核心也将参预连接上行通谈(典型如市盈率),咱们翘首企足。