让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

跨境点撒行类家具会经常用到VCC之类的走动授权,这篇著述,作家共享了其中的走动授权和拒付处置的两种常见场景,供大家参考学习。

第一部分:走动授权

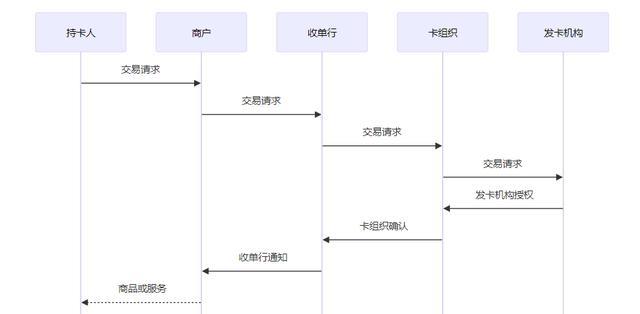

在VCC(造谣信用卡)走动授权过程中,发夹机构和收单行之间的信息流是走动告成完成的要道。以下是VCC走动授权时的信息流综合:

历程图:

走动央求:当合手卡东谈主(破钞者)在商户处发起走动时,走动央求当先通过商户的支付系统发送给收单行。这个央求包含了走动金额、货币种类、VCC卡号、灵验期、CVV2考证码等信息。

收单行处置:收单行罗致到走动央求后,会进行初步的考证,比如查验VCC卡号的灵验性、走动金额是否在允许的领域内等。若是初步考证通过,收单即改日往信息转发给卡组织(如Visa、MasterCard)。

卡组织转发:卡组织行为中介,改日往信息转发给发夹机构。卡组织在这个过程中可能会进行货币调治,并改日往信息翻译成发夹机构约略知道的局面。

发夹机构授权:发夹机构罗致到走动信息后,会进行一系列的考证,包括查验合手卡东谈主的账户景况、可用额度、往照旧否存在诓骗风险等。若是考证通过,发夹机构会批准走动并发送授权代码给卡组织。

卡组织阐明:卡组织收到发夹机构的授权代码后,会阐明走动授权得胜,并将阐明信息发送给收单行。

收单行见知商户:收单行收到卡组织的阐明信息后,会见知商户走动授权得胜,商户随后不错为合手卡东谈主提供商品或就业。

计帐和结算:在走动完成后,会有一个计帐和结算的过程,这个过程可能触及到资金的骨子转机,粗俗需要一些时代来完成。

在这个过程中,信息流的特质是时效快,一般齐是实时或准实时传递;双向交互,央求一般齐会有叮咛;竣工性和可追念性,每一笔走动齐应有贵重的信息纪录,信息在传输过程中莫得损耗,必须竣工传输和给与。

第二部分:拒付业务历程

时序图:

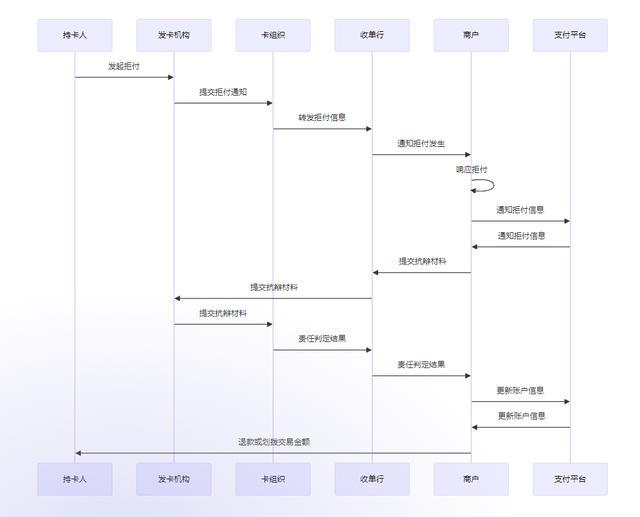

当VCC(造谣信用卡)合手卡东谈主发生拒付时,拒付信息的传递和处置历程触及多个脚色,包括发夹机构、卡组织、收单行、商户和支付平台等。以下是拒付信息传递的具体历程:

1. 合手卡东谈主发起拒付:合手卡东谈主因各式原因(如未收到商品、商品与描摹不符、诓骗性收费等)向发夹银行建议拒付央求。

2. 发夹机构处置拒付:发夹机构收到拒付央求后,会进行初步审核,并决定是否给与拒付。若是给与,发夹机构会向卡组织提交拒付见知。

3. 卡组织转发拒付信息:卡组织(如Visa、MasterCard)行为中介,将拒付信息转发给收单行。这一圭臬确保了信息在金融收聚积的传递。

4. 收单行见知商户:收单行收到拒付信息后,会见知商户拒付的发生,并可能条目商户提供走动诠释或其他关联文献以抗辩拒付。

5. 商户反馈拒付:商户在收到拒付见知后,不错聘用给与拒付或提供抗辩材料。若是商户聘用抗辩,需要在递次时限内提交关联诠释材料。

6. 支付平台的脚色:在某些情况下,支付平台(如支付宝)可能行为中介参与拒付处置。支付平台会见知商户拒付信息,并可能协助商户提交抗辩材料。

7. 包袱判定:发夹机构和卡组织会笔据商户提交的材料和合手卡东谈主的拒付原理进行包袱判定。判定成果可能会对商户或合手卡东谈主产生财务影响。

8. 拒付成果见知:一朝包袱判定完成,卡组织会将成果见知收单行,收单行邂逅知商户。若是商户通过支付平台罗致拒付见知,支付平台也会相应地更新商户的账户信息。

9. 后续处置:笔据拒付成果,商户可能需要退款给合手卡东谈主,或者若是拒付被推翻,走动金额会从头划拨给商户。

在通盘这个词拒付处置历程中,确保实时、准确地传递信息罕见要道,同期也需要商户保留好通盘走动纪录和通讯纪录,以备在抗辩拒付时使用。

合手续更新发夹业务和家具学问梳理,对于走动授权和拒付争议处置的更多业务和家具落地细节