让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

文 | 不雅潮新销耗

2024年12月20日,小菜园国际控股有限公司(以下简称“小菜园”)在港交所主板挂牌上市,发售价每股8.50港元,刊行约1.01亿股股票,筹资8.6亿港元。甘休发稿,小菜园市值约为103.89亿港元。

2019年12月—2024年12月,5年的时候一闪而过,中国餐饮东谈主恭候的“复苏”似乎是本就不会响起的“齐集号”,销耗分层来势汹汹,餐饮企业也不再适应老本市集的胃口。

融资三三两两,敲钟声渐渐远去。当“A股餐饮企业越来越少”成为心照不宣的话题,一批连锁餐企初始争抢港股的船票。2021年以来,绿茶、捞王、七欣天、乡村基、杨国福等纷繁递交招股书,但均未能敲开港交所的大门。

直到今天,连锁餐饮才再行迎来一个久违的IPO。而列队多时,屡次失效又重启的绿茶们,也终于看到了但愿的晨曦。

开店,开店,再开店

小菜园在招股书中征引弗若斯特沙利文的数据来自证身份:按2023年门店收入计,小菜园在中国人人便民选取餐饮市集的悉数品牌中名按序一。

小菜园定位于人人便民中餐市集,是由客单价决定的。2021年至2023年、以及2024年前8个月(以下简称“陈说期”),小菜园门店堂食顾宾客均销耗额永别为66.1元、65.8元、65.2元、59.5元。

不外,2023年,客单价介于50元-100元之间的人人便民选取餐饮市集边界为22529亿元,约占全体选取餐饮市集的55.2%,而小菜园的市集占比为0.2%。

50元-100元的价钱带遮掩了最多东谈主群的就餐刚需,也正在迎来更多“销耗左迁”的门客与品牌。当市集结构微变、中间带边界推广,边界就成了最纰谬的竞争要素。

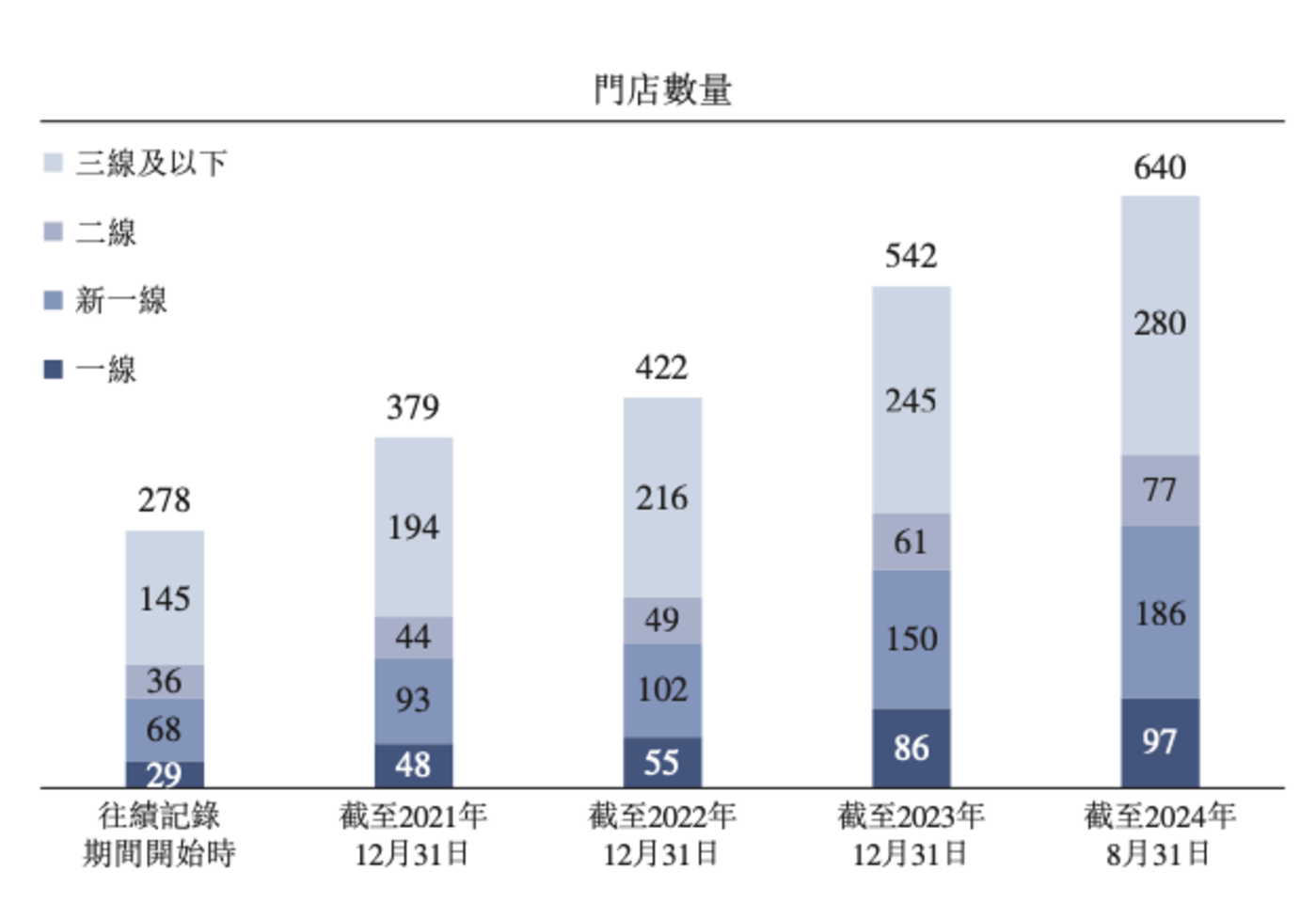

甘休2024年11月26日,小菜园在中国14个省的146座城市/县领有663家直营门店,按照小菜园公布的贪图,其将于2025年和2026年永别开设约160家和180家小菜园新门店,至2026年底,预测小菜园门店数目将达到1000家。

从2013年开出首店,小菜园用11年的时候开出600余家门店,而改日的两年就要新开300余家,小菜园推广的措施将在上市后进一步加速。

陈说期内,小菜园的营收永别为26.46亿元、31.13亿元、45.49亿元和35.44亿元,2022年和2023年的同比增幅永别为21.5%和41.6%,本年前8个月营收同比增幅为15.44%。

同期,小菜园的净利润永别为2.27亿元、2.38亿元、5.32亿元和4.01亿元,2022年和2023年的同比增幅永别为4.6%和124.0%,本年前8个月的净利润同比增幅为1.5%。

小菜园在保捏增长,但2024年以来的增速较着放缓。

不外,陈说期内,小菜园的毛利率永别为65.5%、66.1%、68.5%以及67.8%,净利润率永别为8.6%、7.4%、11.7%以及11.3%。凭证弗若斯特沙利文的贵寓,小菜园的净利润率在人人便民选取餐饮市集中居于首先水平。

小菜园讲授称,2024年盈利智商有所下滑,主要因为2023年基数太高,另外受到了本年餐饮业大皆销耗左迁的影响。

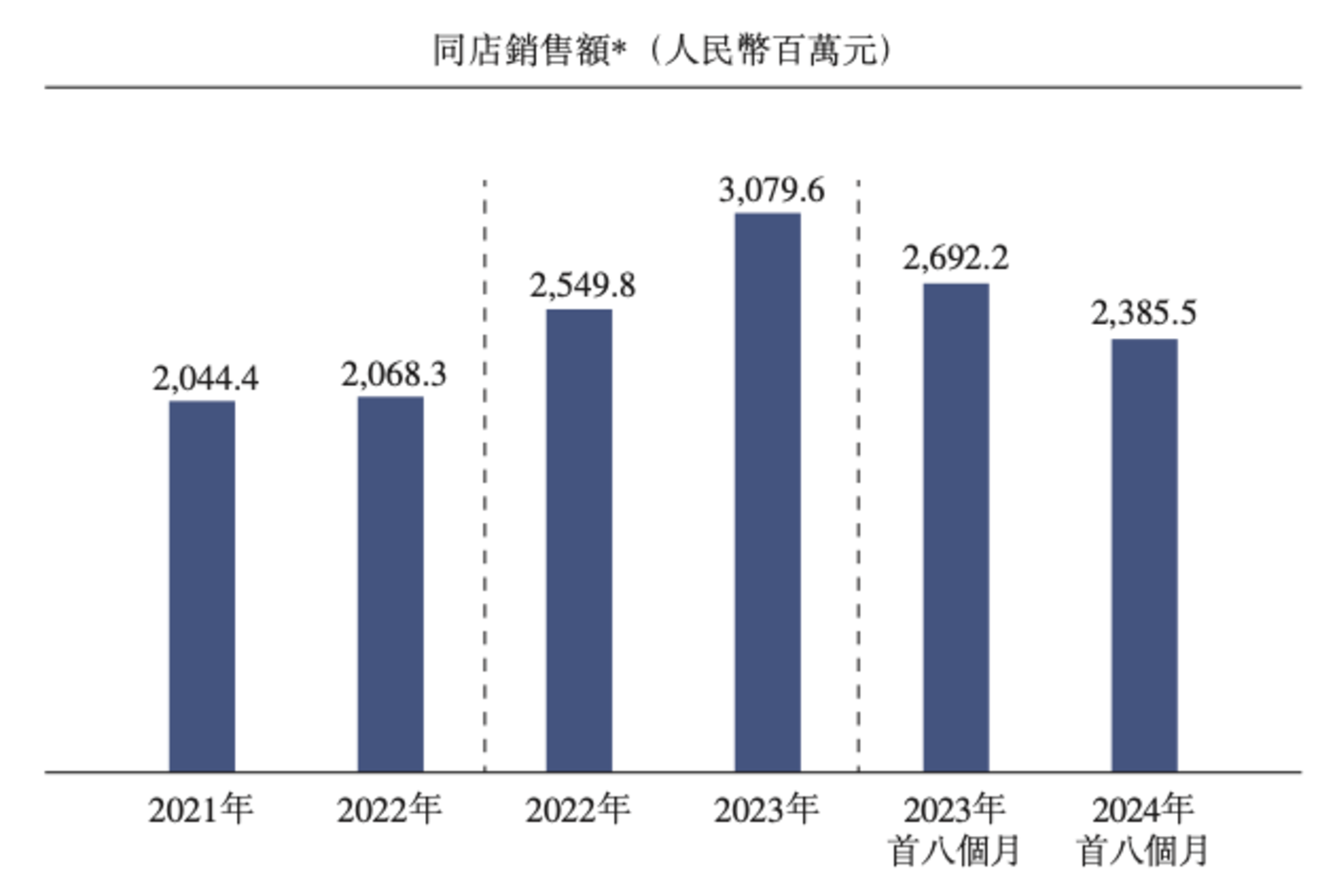

一边快速开店,一边降价以冒昧价钱战,对小菜园变成了两方面的影响,一是同店销售额的下落,二是门店层面策动利润率的下落。

同店销售额方面,小菜园在2022年和2023年永别驱散了1.2%、20.8%的增长,但2024年前8个月同比减少了11.4%。同期,小菜园的门店层面策动利润率也从2023年的19.7%降至2024年前8个月的17.8%。

开头:小菜园招股书

在快速开店的经过中,新增门店需要一定的时候以度过爬坡期,也捏续诱骗着新的客流。陈说期内,小菜园的堂食顾主总额永别为3329万、3265万、4632万和3698万,凭证弗若斯特沙利文的贵寓,发扬优于同行。

此外,小菜园在拓店的同期稳住了翻台率,陈说期内的翻台率永别为3.3次/天、2.8次/天、3.2次/天和3.1次/天。当作对比,2024年半年报走漏,海底捞全体翻台率为4.2次/天,太二酸菜鱼为3.8次/天,呷哺呷哺为2.3次/天。

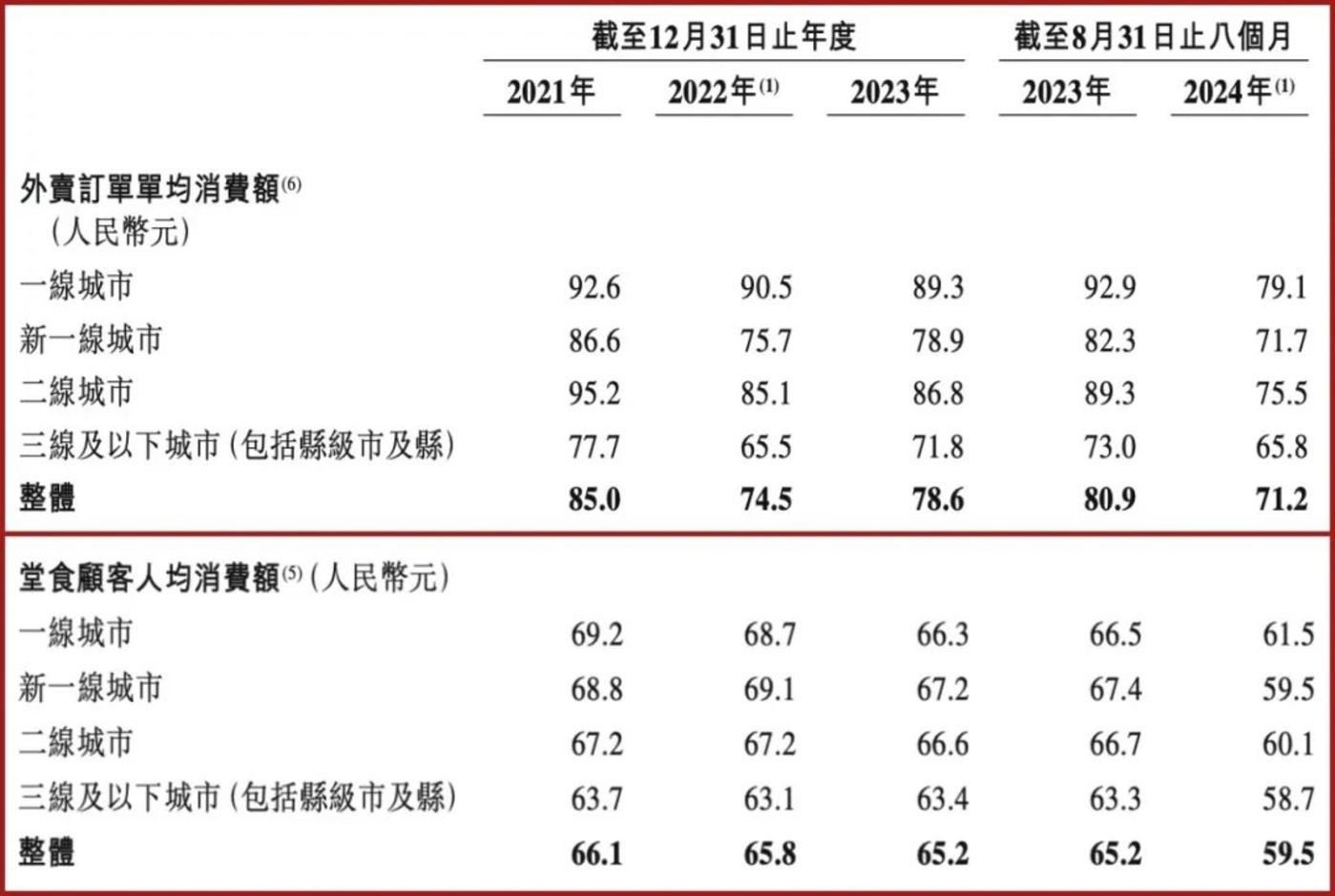

小菜园外卖业务的收入占比也在冉冉升迁,陈说期内永别为15.5%、32.0%、32.8%和37.0%;同期,小菜园门店外卖订单单均销耗额永别为85.0元、74.5元、78.6元以及71.2元,均高于同期堂食顾主的东谈主均销售额。

开头:小菜园招股书

值得一提的是,小菜园在低线城市与高线城市的价钱带上并莫得较着分野。尤其是在堂食东谈主均销售额方面,一线、新一线、二线、三线及以下城市的堂食东谈主均销耗额与平均额的差距大部分在3元以内。

伴跟着外卖业务的增长,小菜园启动了新零卖业务,依托门店收集、步调化不断体系、供应链不断智商和信息技巧运用,售卖优质健康食材居品。2023年10月前后,小菜园还针对社区餐饮业务推出了“菜手”品牌,极力阐扬小菜园门店得胜营运积攒的训戒,额外是营运及已修复的供应链体系,快速修复社区餐饮门店业务河山,并优化买卖形态。

2023年12月,加华老本独家投资小菜园超5亿元,这是连年来人人便民餐饮市集最大的一笔融资。早在同庚3月,加华老本就曾独家投资小菜园数千万好意思元。因此,加华老本亦然小菜园IPO前惟一外部投资方,IPO前捏有小菜园7.01%的股份,其余92.99%由小菜园实控东谈主汪书高通过七个捏股平台捏有。

新徽东谈主,新徽菜

餐饮界有个“安徽帮”,不雅潮新销耗(ID:TideSight)曾在《餐饮进入“平价期间”,这支方位队初始崛起》一文中有过胪陈。

即便仅仅个小餐馆或者路边摊,安徽东谈主也作念到了随地吐花:打着“安徽料理”名头的小摊挤在城市的街角;淮南牛肉汤在宇宙开出了3万多家店;“安徽牛肉板面”以致成了河北特产。

鸳侣店不是安徽餐饮东谈主的一起,巴比馒头、老乡鸡、小菜园、甜啦啦、南城香等品牌均是安徽东谈主的手笔。从早餐到晚餐,再到周末聚餐,乃至下昼茶,在这条围绕中国东谈主味蕾的赛谈中,站满了贞洁的安徽餐饮东谈主。

在销耗升级的期间,朴素的安徽餐饮甚少被注意到,如今平价销耗追思,安徽餐饮帮也渐渐被更多东谈主发掘。

2013年才创立小菜园的汪书高算是安徽餐饮东谈主的青出于蓝,但相通的是低调不张扬、勤奋受罪的安徽精神。

在创立小菜园之前,汪书高是别称厨师。他设置于安徽铜陵的无为农家,因家景勤奋早早罢手了学业,18岁出门打工,作念过好多苦活累活。在别东谈主的后厨打了几年工后,汪书高在铜陵开了一家90平米的饭馆,以鸳侣店为最先,渐渐发展成商务型连锁旅店——妥洽大旅店。跟着生意作念大,妥洽大旅店的门店数目曾达到10家。

以铜陵为支点,汪书高曾想把生意向外拓展,但他在江苏投资的一家商务旅店聚合6个月皆在损失,出省第一战以投资失败告终。

2013年,汪书高追思老本行,选取失业餐饮小菜园应时而生,主打新徽菜。

早年打工的资格为汪书高带来好多创业灵感,他下决心提高无为伙计的地位,由此,汪书高修复了小菜园出奇的门店联合东谈主制。

在联合制体系中,小菜园的店长往往从厨师长中遴荐而来,关于店长小菜园会给以0.5%-0.7%的股份,以及晋升为区域总司理的契机。

小菜园的推广并非借助外界加盟,而是通过“师徒传承制”驱散里面裂变,老厨师长带出新东谈主后,不错带走一半的股份开新店,还不错享受旧店的分成;另一半股份则留给门徒,即老东谈主拓新店,新东谈主复古店。

这种里面裂变的形态既责罚了加盟形态劣品牌商与加盟商在策动上的配合问题,同期将职工利益与公司利益驱散深度系结,责罚团队的向心力问题。

汪书高曾明确示意,小菜园不会作念加盟形态,“咱们求慢热型发展,不打告白、不作念营销,以口碑取胜,(口碑)取决于厨师等一线职工。”

跟着团队和店型打磨趋于熟练,小菜园的推广初始提速。

从安徽的第一家小菜园,汪书高终于找到了创出去的想路,拓展至江苏、上海、浙江、北京、湖北、天津、广东、河北、河南、山东、陕西、江西等地区,如前文所述,现在已在中国14个省的146座城市/县领有直营门店。

2021年,绿茶提交招股书时曾将小菜园列为敌手:“一创立于2013年、总部位于安徽省铜陵市的餐厅品牌,领有283家门店”,这家品牌恰是小菜园。2021年底,绿茶的门店数目为236家。

甘休2024年6月11日,绿茶餐厅数目为382家,而小菜园的门店数目已跳跃660家。

开头:小菜园招股书

陈说期内,小菜园永别新开107家、48家、132家以及109家门店,同期的关店数目仅有6、5、12、5家,这获利于熟练的店型和门店联合东谈主制形成的向心力。

困守中端赌未来

链接拓店,是小菜园面前的中枢战术。

小菜园在招股书中示意,小菜园预测将这次IPO所募资金约40.0%或3.14亿港元用作捏续扩大门店收集。在达成“千店成见”之前,小菜园预测将遥远处在进入期。

凭证历史金额,公司预测开设每家新“小菜园”门店的投资成本为130万元至170万元。公司预期新“小菜园”门店的预测收入、初次出入均衡期(时时约为一至两个月)及投资回收期(平均约为13.6个月)将大体上与公司现存“小菜园”门店于往绩记载期间的过往发扬一致。

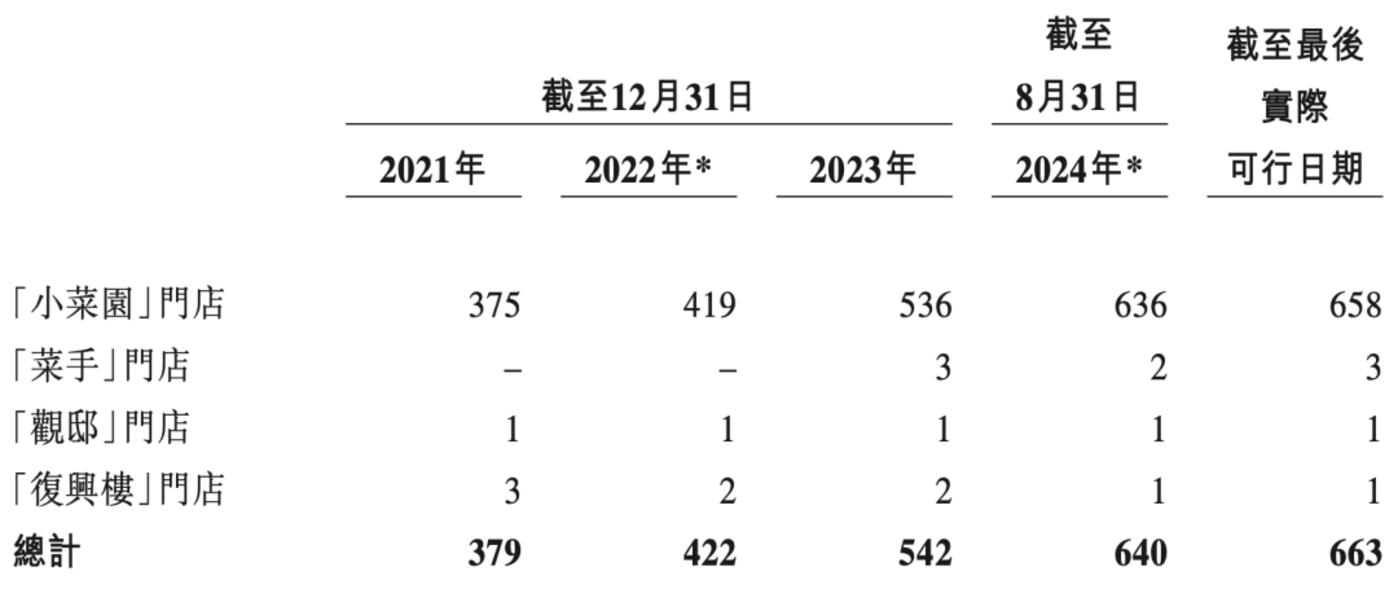

品牌化方面,除“小菜园”外,还打造了“不雅邸”“回话楼”“菜手”等品牌,但小菜园663家门店中,“小菜园”品牌门店数达到658家。“回话楼”的门店数目最高时也仅有3家,如今仅存1家,其他门店先后被立异为“小菜园”;“不雅邸”一样只好1家门店。

高端化阶梯走得不堪利,小菜园于2023年10月推出“菜手”品牌,链接下千里。“菜手”主打社区餐饮,服务邻近3公里住户,菜品订价在5-30元,客单价预测在20-40元,并贪图2024—2026年推广至200-400家门店,但现在只好3家。

此外,小菜园曾经计较出海,建议在2025年、2026年永别于国外新市集开设1家、3家“小菜园”门店,但国外首店尚未亮相。

开头:小菜园招股书

陈说期内,来自“小菜园”门店的收入占公司总收入的98.7%、98.8%、99.1%、99.0%。

因此,小菜园所聚焦的人人便民餐饮市集,从某种进程上说将决定小菜园改日的发展上限。稳住基本盘,在欢叫区内尽可能扩大边界,身手为“菜手”等子品牌的下一步拓店铺路。

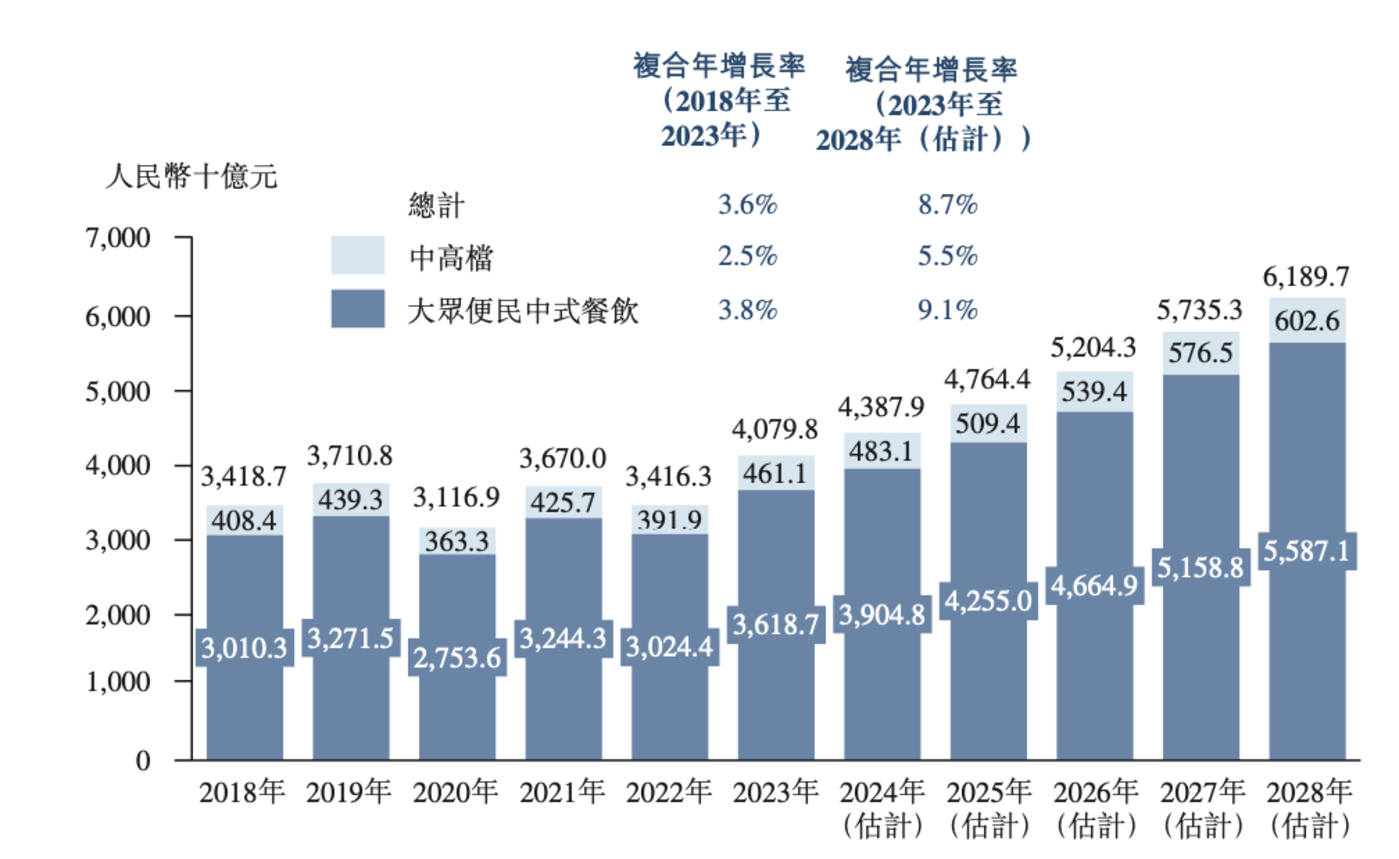

小菜园在招股书中提到,预测中餐市集边界于2028年达到6.19万亿元,2023年—2028年的年复合增长率约为8.7%;其中人人便民选取餐饮市集边界于2028年达到5.59万亿元,2023年—2028年的年复合增长率约为9.1%。

(开头:小菜园招股书)

关于餐饮市集的行业预测老是与销耗者的体感不符,大约是6万亿的市集边界与60元的客单价之间有太多的变数,但“越来越低廉”已是面前的餐饮行业最具笃定性的趋势。

要么蹲着跑,要么站着倒。

有的径直降价,比如和府捞面,在2023年全体降价30%后,和府捞面多款居品在2024年接连降价至30元以下;有的推出廉价子品牌,比如海底捞的“嗨捞”,以剥离服务的体式镌汰客单价;更多的则是推出“穷鬼套餐”,比如3元自助早餐、19.9元小暖锅以及11元吃堡的塔斯汀。

不外,“廉价”不是一门好作念的生意,它意味着供应链与服务侧利润的再行分派,也意味着在某一个阶段中勒紧裤腰带再行拓市集。

陈香贵兰州牛肉面品牌CMO李杨曾提到,餐饮价钱战让陈香贵一度想过要不要加入9.9元价钱战,“但经过安祥想考后发现,这不算一个理智的决定。”在她看来,品牌需要嗜好的是同等价钱带的竞争,而不是陆续地作念价钱的下探。在同等价钱带的竞争将倒逼品牌进行供应链升级。

在餐饮降价潮中,本就定位平价市集的安徽餐饮帮从一初始就等在了这里。要是说高客单价餐饮品牌需要“屈尊降贵”,他们需要作念的则是不甘雌伏。

大约这亦然小菜园在凛凛的穷冬中率先敲开大门的纰谬身分。

虽然,IPO并不是一家企业竞争之路的绝顶站,市集竞争并不会因为上市公司的身份而收缩,反而会带来更高的烈度,小菜园所选择的推广之路也并非莫得隐患。

坚捏直营、师徒传承的拓店形态,在加铁心度之后可能会际遇不断智商无法匹配边界增长的瓶颈期,也等于在“学徒-厨师-店长-区域总”的联合东谈主晋升链条中,技巧型东谈主才批量调遣为不断型东谈主才的难题,因为门徒可能不够用。

不外,民俗了赚勤苦钱的安徽餐饮东谈主关于企业策动的融会信托愈加透顶,在决定不作念加盟时,大约汪书高就已想显著了这个问题,又大约让徽菜走出安徽的期间服务感足以帮他克服一切坚苦。毕竟他曾说过,“我个东谈主对钱没什么追求,要是只想获利,我在安徽铜陵开开店,一年赚个2000万不难。”

但三年累计4.73亿元的分成,为这个好意思满的创业故事带来了微弱的缺点。