让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

迈瑞医疗表露了一份有史以来最“孱弱”的三季报。

本年第三季度中,迈瑞医疗营收仅同比增长1.43%,净利润更是破天瘠土下落了9.31%。受三季度影响,迈瑞医疗本年前三季度净利润仅同比增长8.16%,如斯看其很难不时保捏往时20%以上的事迹增长趋势。

图:迈瑞医疗三季度事迹,开头:公司公告

关于迈瑞医疗的事迹失速,咱们曾早有预判,终年20%事迹增长融会的有些“格外”,因此其事迹失速其实仅仅一个时期问题。但让投资者颇感不测的是,“不足预期”的事迹失速并莫得酿成投资者的惊险,公司股价仅在小幅下过期,就开动企稳回升。

背后荫藏若何的逻辑?

01

上层原因:大环境趋紧

当先咱们必须明确,迈瑞医疗事迹失速并非个性问题,而是共性问题。

所有这个词三季度中,真实所有的医疗器械公司的事迹发扬均不如东说念主意,并非唯有迈瑞医疗一家。受医疗畛域整顿成分影响,好多病院采购推迟,同期病院建筑资金病笃和非刚性医疗需求低迷,径直导致医疗器械企业国内事迹堕入低谷。

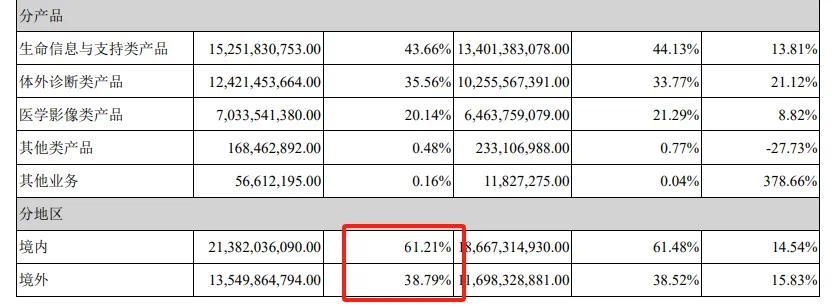

以迈瑞医疗为例,其前三季度海外业务营收增长达18%,真实与往年纪迹增速捏平,甚而略有赶超。但国内阛阓方面,前三季度营收增长却不到2%。要知说念在2023年中,迈瑞医疗61%的营收来自于国内,国内阛阓的凄怨径直拉低了迈瑞医疗合座营收增速。

图:迈瑞医疗海表里营收一览,开头:公司公告

不少投资者关于这么的事迹回落示意难以禁受,但在咱们看来却是一种常常的波动。

疫情催生了一大波医疗器械置换需求,再加上央行在2022年栽种的2000亿元专项开辟更新校正专项再贷款,径直鼓舞医疗器械公司事迹大爆发。但这些时期红利是不会永续存在的,跟着策略扶捏力度的削弱,所有这个词产业事迹回落则是一种势必。

是以,不管是迈瑞医疗,如故其他医疗器械巨头,事迹王人出现了不同进度的下滑,但这并非企业基本面恶化酿成的,而是因为需求端的短期波动。基于此,迈瑞医疗天然事迹不足预期,可阛阓依然觉得其中枢竞争力是敷裕强盛的。

02

深层原因:治理层的自救

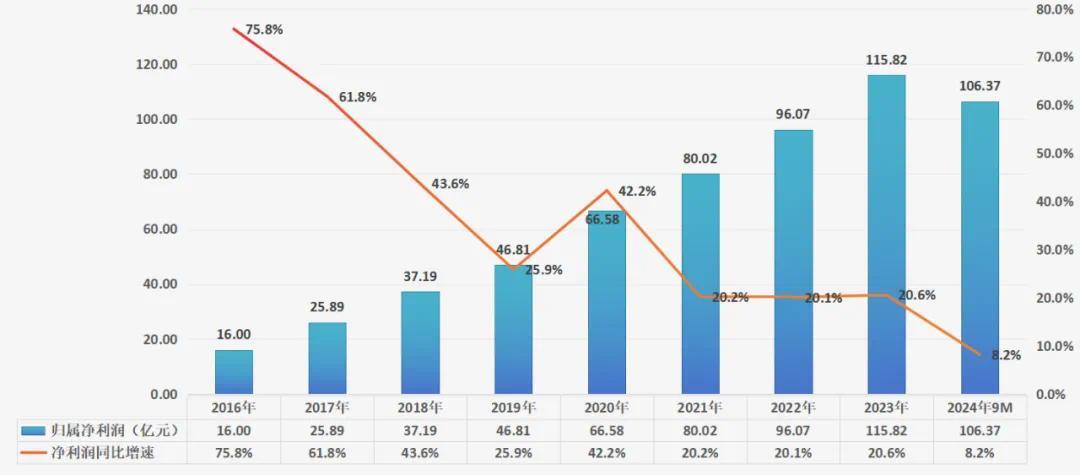

自2016年以来,迈瑞医疗净利润增速从来莫得低于过20%,即使是疫情苛刻的那三年,迈瑞医疗亦能保捏沉稳增长。终年20%以上的融会增长,致使迈瑞医疗成为好多投资者心目中的“完好意思成长股”。

图:迈瑞医疗净利润及增速,开头:锦缎商讨院

关于成长股来说,最发怵的便是增长失速,因此迈瑞医疗三季度的净利润下滑对其估值是有权贵影响的。好多有名成长股,王人是因为事迹失速而酿成“成长预期”梗阻,从而碰到了阛阓事迹与预期的“双杀”。

不外,这么的预期巨变却并未发生在迈瑞医疗身上,除其事迹是受大环境影响外,公司治理层的自救也颇为得手。

公司事迹失速的同期,迈瑞治理层豪迈地在三季度进行大手笔分成:每10股派16.5元。值得属主张是,这是迈瑞医疗本年第二次大手笔分成,在本年中报的时候,迈瑞就进行了每10股派40.6元的分成决议。仅三个季度,迈瑞医疗就依然累计派发69.07亿元的现款红利,占公司包摄净利润的64.9%。

自上市以来,迈瑞医疗分成力度捏续增多,分成额由2018年的12.16亿元,飙升至2023年的70.5亿元,分成占当年利润的比率由32.7%沿途增长至64.9%。捏续高增长之下,迈瑞医疗的股息率依然达到2.63%,在如今银行进款利率依然大王人跌破2%的情况下,迈瑞医疗的分成率依然尽头诱东说念主。

图:迈瑞医疗分成情况一览,开头:锦缎商讨院

迈瑞股价莫得进一步下落的最主要原因,正在于其弥远以来束缚升迁的分成额。尽管好多投资者依然将迈瑞医疗当成是一只成长股,但它同期也依然具备了熟悉公司高分成的特色,这才是阛阓为何对其事迹失速如斯包容的中枢要津。

树不可长到天上去。这个寰宇上任何事物的增长王人有极限,不管多优秀的公司王人是如斯。成长股只不外阛阓给高速发展企业贴的标签,但最终也终将解脱这个标签。

从企业处理角度考量,迈瑞医疗这些年束缚升迁分成的作念法,是值得鉴戒与学习的。不外这也意味着,迈瑞医疗的逻辑已不再是成长股。