让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

近期,山西豪钢重工股份有限公司(下称“豪钢重工”)知道了招股发挥书,拟北交所IPO上市,公斥地行不荒芜3530万股。

钛媒体APP提神到,豪钢重工还未上市事迹就依然启动变脸,同期在研发上的进入长期低于同业均值,毛利率却能长期超同业均值至少10个百分点。愈加值得提神的是,在现款流“告急”的情况下,豪钢重工仍不忘大举分成,如今却要借IPO大举募资补流。

毛利率超同业均值10个百分点

豪钢重工是一家集模锻件的研发、分娩、销售及售后就业为一体的专科化铸造企业,主要家具为愚弄于煤矿机械配置的铸造配件,包括刮板运送机锻件(含刮板机锻件及转载机锻件)、液压支架锻件、掘进机锻件、采煤机锻件等,并波及分娩其他锻件和非铸造煤矿机械配置零部件。

2020年-2022年和2023年1-6月(下称“陈诉期”),豪钢重工区别终了营业收入30442.46万元、36080.91万元、41579.6万元、22072.22万元,净利润区别为8018.47万元、9415.02万元、11614.54万元、5611.05万元,事迹握续增长。

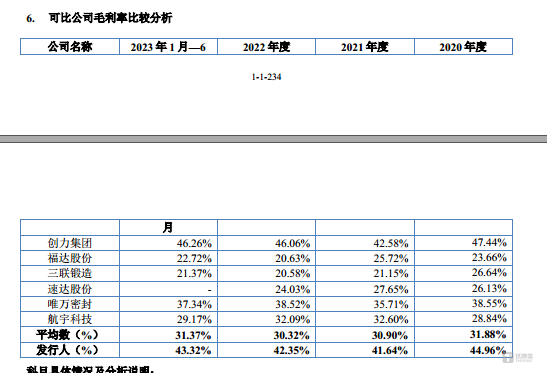

除了事迹阐扬亮眼以外,豪钢重工的毛利率也较为亮眼。陈诉期内,豪钢重工的毛利率区别为44.96%、41.64%、42.35%、43.32%,同业可比公司平均值区别为31.88%、30.9%、30.32%、31.37%,也即是说,豪钢重工的毛利率在近几年至少高于同业均值10个百分点。

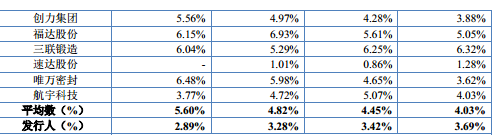

专门义的是,陈诉期内,豪钢重工的研发用度率区别为3.69%、3.42%、3.28%、2.89%,同业可比公司平均值区别为4.03%、4.45%、4.82%、5.6%,研发用度率长期低于同业均值,何况呈现耐心下滑的趋势。研发用度率的和同业均值差距越拉越大,但豪钢重工的毛利率却依旧高于同业均值,个中缘故不知所以。

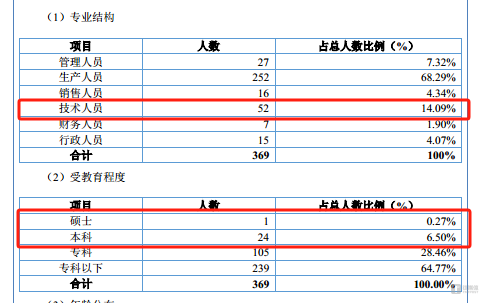

同期,从公司职工组成上看,收尾2023年6月末,豪钢重工共领有369名职工,其中时候东说念主员52名,本科及以上学历的东说念主数为25东说念主。不错这样推断,豪钢重工超一半以上的时候东说念主员学历齐在本科以下,这也意味着,恰是依靠超半数学历在本科以下的时候东说念主员,豪钢重工的毛利率智力保握超同业均值10%。

事迹下滑,盈利质料差

固然,从公开数据上涌现豪钢重工事迹阐扬较为亮眼,但公司仍存两大隐忧。

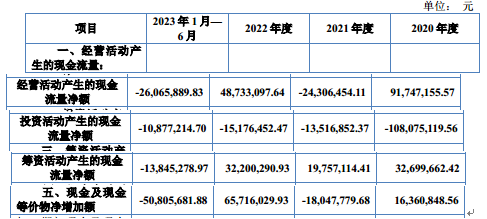

领先,豪钢重工的盈利质料较差。陈诉期内,豪钢重工策动活动产生的现款流量净额区别为9174.72万元、-2430.65万元、4873.31万元、-2606.59万元,可见,2021年和2023年上半年豪钢重工均未在策动上赚到现款。与此同期,连合豪钢重工同期策动活动产生的现款流量净额和净利润,不错计较出两者的比值区别为1.14、-0.26、0.42、-0.46,也即是说,自2021年起,豪钢重工的盈利质料就依然启动变差。

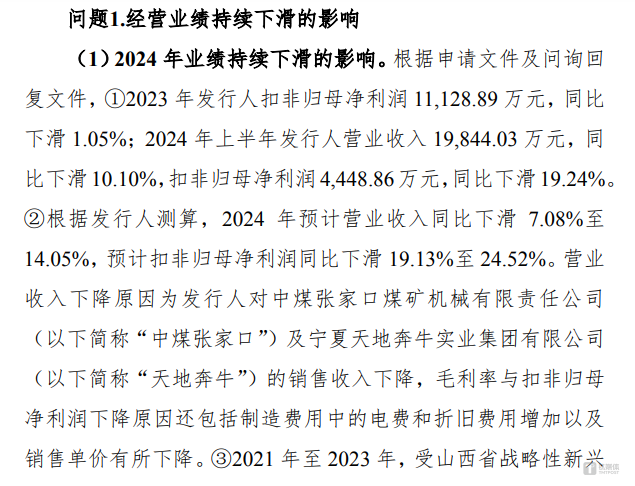

另一大隐忧即是豪钢重工的事迹握续增长势头已休止,公司事迹正握续下滑。字据豪钢重工问询函中复兴的试验涌现,2023年豪钢重工扣非归母净利润11128.89万元,同比下滑1.05%,2024年上半年的营业收入19844.03万元,同比下滑10.10%,扣非归母净利润4448.86万元,同比下滑19.24%。同期,豪钢重工还对2024年的事迹进行了测算,公司2024年瞻望营业收入同比下滑7.08%至14.05%,瞻望扣非归母净利润同比下滑19.13%至24.52%。

至于事迹下滑的原因主若是因为豪钢重工对中煤张家口煤矿机械有限包袱公司及宁夏全国奔牛实业集团有限公司的销售收入着落,毛利率与扣非归母净利润着落原因还包括制造用度中的电费和折旧用度加多以及销售单价有所着落等身分导致。

对此,北交所条目豪钢重工发挥最近一期对中煤张家口及全国奔牛收入着落的原因及合感性,最近一期来改过客户的收入占比加多的原因,连合刊行东说念主对陈诉期各期前十大客户的融合年限、销售收入、销售毛利变动情况以及期后买卖订单、中标金额等业务融合情况,发挥刊行东说念主与主要客户融合的沉着性、2024年齿迹下滑是否具有握续性;发挥2024年齿迹下滑对刊行东说念主握续策动智商的影响。

现款流“告急”,仍大举分成,现却要大举募资补流

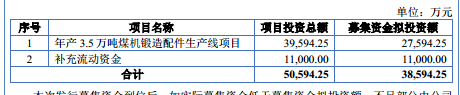

豪钢重工这次IPO欲召募38594.25万元,其中11000万元用于补充流动资金,占募资总和的28.5%。

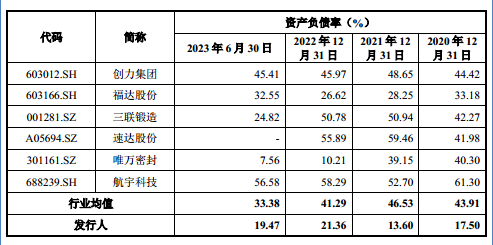

需要发挥的是,陈诉期内,豪钢重工的金钱欠债率区别为17.5%、13.6%、21.36%、19.47%,同业可比公司平均值区别为43.91%、46.53%、41.29%、33.38%,金钱欠债率远低于同业均值。

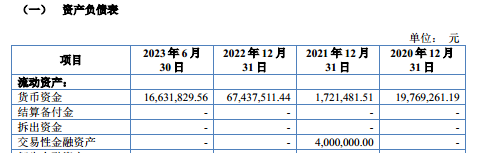

在金钱欠债率如斯低的情况下,豪钢重工还要大举募资补流,这大略要从现款流提及。收尾2020年末、2021年末、2022年末、2023年6月末,豪钢重工的货币资金区别为1976.93万元、172.15万元、6743.75万元、1663.18万元,短期借款区别为1676.74万元、1340万元、6618.55万元、6708.23万元,也即是说,收尾2023年上半年豪钢重工的货币资金已竣工不够支付公司的短期借款。

除此以外,豪钢重工的现款流量情况如下:

可见,2021年和2023年上半年,豪钢重工均在净流出现款,相配是投资活动产生的现款流量净额,长期在净流出。

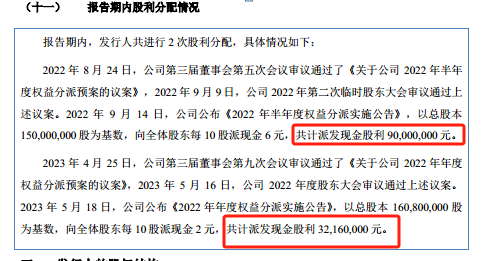

然则,在如斯布景之下,豪钢重工却仍大举现款分成。2022年和2023年,豪钢重工现款分成的金额区别为9000万元、3216万元,测度为12216万元,该金额依然竣工障翳了募投名堂中的补流金额。那么,在如斯现款压力的情况下,为何豪钢重工还要大举现款分成?同期,为何豪钢重工大举现款分成后,又要大举募资补流?(作家|邓皓天)