让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

证券之星音问 北交所公开辛勤流露,11月8日,合法阀门集团股份有限公司(简称“合法阀门”)上和会过,公司稳当刊行要求、上市要求和信息线路要求。公司拟登陆北交所,保荐机构为浙商证券。

上市委会议现场问询的主要问题有三点:

1.对于刊行东谈主计较事迹。请刊行东谈主:(1)阐明宏不雅环境、下贱行业景气度、海外油价变动等身分对计较事迹明白性的影响,刊行东谈主计较事迹是否具有可抓续性。(2)聚首外售客户变动情况,阐明外售收入是否具有可抓续性。(3)阐明海外竞争、地缘温暖激发汇率波动,对刊行东谈主计较事迹可能产生的影响及应酬圭表。

2.对于境外业务。请刊行东谈主阐明合法加拿大股权受让方是否存在代替刊行东谈主抓有股份的情形,合法加拿大与刊行东谈主业务是否疏淡,刊行东谈主对合法加拿大销售的价钱是否公允。

3.对于与华油汉威相助的合感性。请刊行东谈主阐明同期向华油汉威采购 OEM 居品及售后劳动的合感性。

从主营业务来看:

合法阀门是一家提供工业管路死心决策的制造商。讲明期内,公司主要从事工业阀门的缠绵、制造和销售,现在已酿成以球阀、闸阀、截止阀、止回阀、蝶阀及井口拓荒为主的多少居品系列,适用于石油、自然气、真金不怕火油、化工、电站、船舶等诸多范围。

现在,公司得回了好意思国石油学会API认证、欧盟PED(CE)指示认证、加拿大CRN认证等海外通用居品认证,是中石油、中石化、中海油等国内主要油气、石化企业的重心供货收集成员,亦然荷兰壳牌(Shell)、英国石油(BP)、阿曼石油(PDO)、马来西亚石油(Petronas)、沙特基础工业(Sabic)等海外动力及石化威信的及格供应商。

讲明期内,合法阀门境外售售占主营业务收入的比例区别为38.61%、40.77%、46.02%、43.55%,公司的居品主要销往北好意思、欧盟、中东、东南亚等地区。

从事迹来看:

2021年至2023年,合法阀门结束营业收入区别约4.51亿元、6.16亿元、6.79亿元;净利润区别为2215.83万元、4301.13万元、6059.3万元。2024年上半年,结束营收4.06亿元、净利润3690.34万元。讲明期内,公司成长性与计较情况较好。

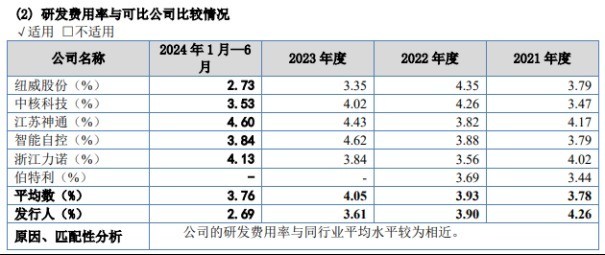

不外,公司研发用度率连年来抓续走低。讲明期各期,合法阀门的研发用度区别为1920.02万元、2402.55万元、2452.65万元、1093.60 万元,占营业收入的比例区别为4.26%、3.90%、3.61%、2.69%,研发用度率抓续下落。其中,2022年至2024年上半年,合法阀门的研发用度率均低于可比公司的平均值。

(图片开始:合法阀门招股阐明书 上会稿)

从召募资金用途来看:

合法阀门这次拟刊行3614万股,召募资金约1.17亿元,区别用于新增30800台中高端工业阀门出产线本事改良技俩(7708.08万元)、商讨院升级改良技俩(1482.99万元)、补充流动资金技俩(2500万元)。

对于上市委会议情切的与华油汉威相助问题:

合法阀门在此前回答问询时暗示,公司与华油汉威的业务相助肇始于2018年。OEM采购及联系劳动采购,系区别基于华油汉威在居品端和劳动端的智力,具备交易合感性。阀门行业中,以委出门产或外采制品行为产能补充及采购阛阓劳动的行动无数存在,因此公司上述业务稳当行业常规。公司向华油汉威相等关联公司采购阛阓劳动及劳动费率订价具有合感性,稳当行业常规。公司向华油汉威相等关联方采购阛阓劳动的费率依据技俩位置、本事难度、职责耗时等身分不同存在一定波动,总体上与相应销售客户、销售收入具备匹配性。

风险教唆方面,合法阀门在招股书中指出:

第一,行业竞争加重的风险。阀门行业是一个充分竞争的行业,国内企业繁密,阛阓汇集度较低。从行业竞争面容来看,国内企业主要汇集在中低端阛阓,居品附加值相对较低;高端阛阓方面,海外品牌仍占据上风地位。公司现在计较范围较小,阛阓占有率还较低,与行业内跳动的企业仍有一定差距。改日可能濒临愈加热烈的阛阓竞争,从而影响公司的阛阓份额的拓展,进而裁减公司的盈利水平。

第二,贸易战略变动的风险。讲明期内,公司境外售售占主营业务收入的比例区别为 38.61%、40.77%、46.02%、43.55%。海外政事、法律、经济等要求颇具复杂性,包括政事环境、法律划定、参预壁垒、贸易摩擦、公约负约等,均可能对公司的出口业务产生一定的风险。

第三,主营业务毛利率波动的风险。讲明期各期,公司的概述毛利率区别为26.52%、25.90%、27.54%、27.01%,毛利率存在一定波动。公司行为工业阀门出产商,毛利率受阛阓供求景况、议价智力、行业竞争情况、原材料阛阓价钱、居品组成等多种身分概述影响。公司主营业务濒临毛利率波动的风险。

第四,应收账款坏账的风险。讲明期各期末,公司应收账款账面价值区别为2.47亿元、3.06亿、2.74亿元、3.64亿元,占各期末总钞票的比例区别为32.08%、33.01%、30.98%、40.89%。如若公司对上述账款催收不足时,或主要债务东谈主的财务计较景况发生恶化,可能导致回款周期延伸致使无法收回货款,将对公司的计较事迹及现款流、资金盘活等产生不利影响。

此外,公司还教唆了革命风险、中枢本事失密的风险、石油自然气及联系行业景气波动的风险、居品认证不可不竭的风险、存货余额较大的风险、出口退税率下调的风险等多项风险身分。